微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

一、支付结算的概念和特征

(一)支付结算的概念

支付结算是指单位、个人在社会经济活动中使用“票据、信用卡和汇兑、托收承付、委托收款等结算方式”进行货币给付及其资金清算的行为。其主要功能是完成资金从一方当事人向另一方当事人的转移。

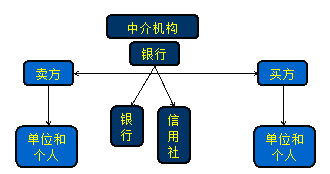

办理支付结算的主体:

(二)支付结算的特征

1.支付结算必须通过中国人民银行批准的金融机构进行,未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务;

2.支付结算的发生取决于“委托人”的意志;

(1)“除国家法律、行政法规另有规定外”,银行不得为任何单位或者个人查询;

(2)“除国家法律另有规定外”,银行不代任何单位或者个人冻结、扣款,不得停止单位、个人存款的正常支付。

(3)银行只要以善意且符合规定的正常操作程序审查,对伪造、变造的票据和结算凭证上的签章及需要交验的个人有效身份证件,未发现异常而支付金额的,对出票人或付款人不再承担受委托付款的责任,对持票人或收款人不再承担付款的责任。

3.支付结算实行统一领导和分级管理相结合的管理体制;

统一领导——中国人民银行总行

分级管理——中国人民银行各地分支行

4.支付结算是一种“要式行为”;

单位、个人和银行办理支付结算,“必须”使用按中国人民银行统一规定印制的票据凭证和统一规定的结算凭证。

未使用按中国人民银行统一规定印制的票据,票据无效;未使用中国人民银行统一规定格式的结算凭证,银行不予受理。

5.支付结算必须依法进行。

二、支付结算的主要法律依据

《票据法》、《票据管理实施办法》、《支付结算办法》、《银行卡业务管理办法》、《人民币银行结算账户管理办法》、《异地托收承付结算办法》、《电子支付指引(第一号)》等。

三、支付结算的基本原则

1.恪守信用,履约付款;

2.谁的钱进谁的账,由谁支配;

3.银行不垫款。

Adopt the pace of nature: Her secret is patience. 采用大自然的步伐:她的秘密在于耐心。

Footprints on the sands of time are not made by sitting down. 千古之业非坐守可得.

考试问吧

考试问吧