微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

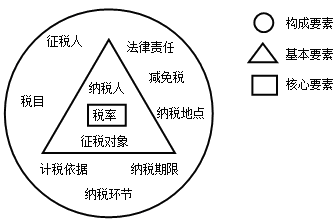

税收实体法的构成要素(11项)——征税人、纳税义务人、征税对象、税目、税率、计税依据、纳税环节、纳税期限、纳税地点、减免税和法律责任。

其中:纳税义务人、征税对象、税率是构成税法的三个最基本要素。

1.征税人——“征税”主体

代表国家行使征税权的征税机关。

包括各级税务机关、海关。

2.纳税义务人——“纳税”主体

依法“直接”负有纳税义务的自然人(包括个体经营者)、法人和其他组织。

区别于:负税人——税收的实际负担者

扣缴义务人

3.征税对象——课税对象

纳税的客体,也就是对什么征税,是区别不同税种的重要标志。

4.税目

是指税法中规定的征税对象的具体项目,是征税对象的具体化。

税目的制定方法:

列举法——具体列举征税对象(消费税)

概括法——按照商品大类或行业设计税目(营业税)

Wisdom is in the head and not in the beard. 智慧在于有脑子,不在于有胡子。

Honour and profit lie not sack. 荣誉和私利不能睡在一起。

考试问吧

考试问吧