微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

1.视同销售货物

单位或个体经营者的下列行为,视同销售货物:

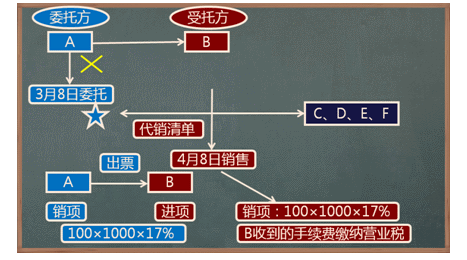

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产、委托加工的货物用于“非增值税应税项目”;

(5)将自产、委托加工的货物用于“集体福利或个人消费”;

(6)将自产、委托加工或购进的货物作为“投资”,提供给其他单位或个体工商户;

(7)将自产、委托加工或购进的货物“分配”给股东或投资者;

(8)将自产、委托加工或购进的货物无偿“赠送”其他单位或个人。

2.视同提供应税服务

单位和个体工商户的下列情形,视同提供应税服务:

(1)向其他单位或者个人无偿提供交通运输业和部分现代服务业服务,但以公益活动为目的或者以社会公众为对象的除外。

(2)财政部和国家税务总局规定的其他情形。

3.混合销售与兼营

|

|

行为特征

|

分类

|

税务处理

|

典型案例

|

|

混合销售

|

“一项”销售行为既涉及营业税应税项目,又涉及增值税应税项目

|

增值税混合销售

|

缴纳增值税

|

销售空调的同时提供安装劳务

|

|

营业税混合销售

|

缴纳营业税

|

娱乐场所销售烟、酒、饮料

|

|

兼营

|

91eXaM.org 纳税人“多元化”经营,既涉及营业税应税项目,又涉及增值税应税项目

|

增值税项目与营业税项目兼营

|

分别核算分别缴纳;未分别核算由税务机关“核定”

|

商场经营美食城

|

|

一种税不同税目兼营(混业)

|

分别核算分别缴纳;未分别核算“从高”适用税率

|

销售煤炭

文化馆出租场地

|

It is better to trust to valour than to luck. 靠运气不如靠勇气.

Never trust a man who speaks well of everybody. 谁的好话都说的人不可信赖.

考试问吧

考试问吧