ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

Т»ЎўёЕДој°Т»°гІҪЦи

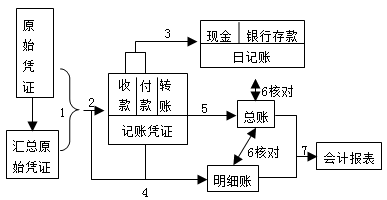

ЈЁТ»Ј©ёЕДо

јЗХЛЖҫЦӨХЛОсҙҰАніМРтКЗЦё¶Ф·ўЙъөДҫӯјГТөОсЈ¬ПИёщҫЭФӯКјЖҫЦӨ»т»гЧЬФӯКјЖҫЦӨМоЦЖјЗХЛЖҫЦӨЈ¬ФЩЦұҪУёщҫЭјЗХЛЖҫЦӨөЗјЗЧЬ·ЦАаХЛөДТ»ЦЦХЛОсҙҰАніМРтЎЈ

ЈЁ¶юЈ©јЗХЛЖҫЦӨХЛОсҙҰАніМРтөДТ»°гІҪЦи

ЈЁ1Ј©ёщҫЭФӯКјЖҫЦӨұаЦЖ»гЧЬФӯКјЖҫЦӨЎЈ

ЈЁ2Ј©ёщҫЭФӯКјЖҫЦӨ»т»гЧЬФӯКјЖҫЦӨЈ¬ұаЦЖКХҝоЖҫЦӨЎўё¶ҝоЖҫЦӨәНЧӘХЛЖҫЦӨЈ¬ТІҝЙТФұаЦЖНЁУГөДјЗХЛЖҫЦӨЎЈ

ЈЁ3Ј©ёщҫЭКХҝоЖҫЦӨәНё¶ҝоЖҫЦӨЈ¬ЦрұКөЗјЗПЦҪрИХјЗХЛәНТшРРҙжҝоИХјЗХЛЎЈ

ЈЁ4Ј©ёщҫЭФӯКјЖҫЦӨЎў»гЧЬФӯКјЖҫЦӨәНјЗХЛЖҫЦӨЈ¬өЗјЗёчЦЦГчПё·ЦАаХЛЎЈ

ЈЁ5Ј©ёщҫЭјЗХЛЖҫЦӨЦрұКөЗјЗЧЬ·ЦАаХЛЎЈ

ЈЁ6Ј©ЖЪД©Ј¬°ҙХХ¶ФХЛөДТӘЗуҪ«ПЦҪрИХјЗХЛЎўТшРРҙжҝоИХјЗХЛөДУа¶оЈ¬ТФј°ёчЦЦГчПё·ЦАаХЛУа¶оәПјЖКэЈ¬·ЦұрУлЧЬ·ЦАаХЛЦРУР№ШҝЖДҝөДУа¶оәЛ¶ФПа·ыЎЈ

ЈЁ7Ј©ЖЪД©Ј¬ёщҫЭәЛ¶ФОЮОуөДЧЬ·ЦАаХЛәНГчПё·ЦАаХЛөДјЗВјЈ¬ұаЦЖ»бјЖұЁұнЎЈ

¶юЎўУЕИұөгј°ККУГ·¶О§

ЈЁ1Ј©УЕөгЈә

ўЩјЗХЛЖҫЦӨХЛОсҙҰАніМРтјтөҘГчБЛЈ¬ТЧУЪАнҪвЈ»

ўЪЧЬ·ЦАаХЛҪППкПёөШјЗВјәН·ҙУіҫӯјГТөОсөД·ўЙъЗйҝцЎЈ

ЈЁ2Ј©ИұөгЈәөЗјЗЧЬ·ЦАаХЛөД№ӨЧчБҝҪПҙуЎЈ

ЈЁ3Ј©ККУГ·¶О§ЈәККУГУЪ№жДЈҪПРЎЎўҫӯјГТөОсБҝҪПЙЩөДөҘО»ЎЈ

ҝјКФОК°Й

ҝјКФОК°Й