微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

(一)概念

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证,对经济业务按其性质加以归类,并据以确定会计分录后所填制的会计凭证,是登记会计账簿的直接依据。

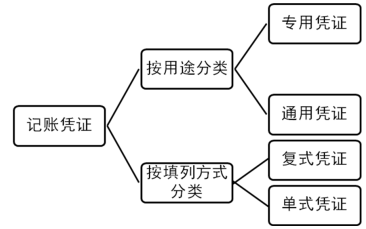

(二)记账凭证的种类

1.按用途分类

(1)专用凭证

收款凭证是指用于记录现金和银行存款收款业务的记账凭证。

付款凭证是指用于记录现金和银行存款付款业务的记账凭证。

转账凭证是指用于记录不涉及现金和银行存款业务的记账凭证。

(2)通用凭证

通用记账凭证是指用来反映所有经济业务的记账凭证,为各类经济业务所共同使用,其格式与转账凭证基本相同。

收款凭证、付款凭证、转账凭证的划分,工作量较大,适用于规模较大、收付款业务较多的单位。

对于经济业务较简单、规模较小、收付款业务较少的单位,还可采用通用记账凭证来记录所有经济业务。通用记账凭证的格式与转账凭证基本相同。

2.按照填列方式分类

(1)单式凭证

单式记账凭证是指只填列经济业务所涉及的一个会计科目及其金额的记账凭证。

(2)复式凭证

复式记账凭证是将每一笔经济业务所涉及的全部科目及其发生额均在同一张记账凭证中反映的一种凭证。上述收款凭证、付款凭证和转账凭证,以及通用记账凭证均为复式凭证。

(三)基本内容

(1)填制凭证的日期;

(2)凭证编号;

(3)经济业务摘要;

(4)会计科目;

(5)金额;

(6)所附原始凭证张数;

(7)填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。

考试问吧

考试问吧