微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第一章 会计法律制度

第三节会计核算

二、会计凭证

1.概念:会计凭证是记录经济业务事项的发生和完成情况、明确经济责任,并作为记账依据的书面凭证,是会计核算的重要会计资料。

2.分类:会计凭证按填制程序和用途不同分为:原始凭证和记账凭证。

【提示】会计凭证——登记账簿的依据。

记账凭证——登记账簿的直接依据。

原始凭证——登记账簿的原始依据。

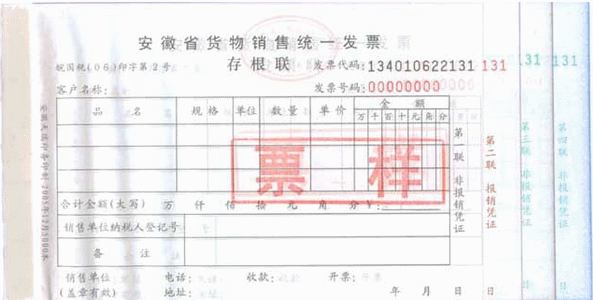

(一)原始凭证

1.概念:原始凭证,是在经济业务事项发生时,由经办人员直接取得或者填制、用以表明某项经济业务事项已经发生或完成情况、明确有关经济责任的一种原始凭据。——会计核算的原始依据

2.分类

|

分类标准

|

凭证类别

|

举例

|

|

来源不同

|

自制原始凭证

|

领料单、借款单

|

|

外来原始凭证

|

购买货物取得的“增值税专用发票”、银行“收款通知”

|

|

格式是否一致

|

统一印制的具有固定格式的原始凭证

|

发票、结算凭证

|

|

无统一格式的内部凭证

|

领料单、入库单

|

【例题·单选题】下列各项中,不属于原始凭证的是( )。

A.结算凭证

B.记账凭证

C.领料单

D.入库单

【正确答案】B

【答案解析】记账凭证不属于原始凭证。

3.内容——注意与记账凭证的区别

(1)名称;

(2)填制日期——注意跟记账凭证日期区别

(3)填制单位名称或者填制人员的姓名;

(4)接受单位名称(客户名称)——记账凭证无;

(5)经济业务事项名称;

(6)经济业务事项的数量、单价和金额;

(7)经办经济业务事项人员的签名或盖章;

(8)其他(如填制单位签章)。

[1] [2] [3] [4] [5] [6] [7] [8] [9] [10] [11] [12] [13]

考试问吧

考试问吧