微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第三章 税收法律制度

第二节 主要税种

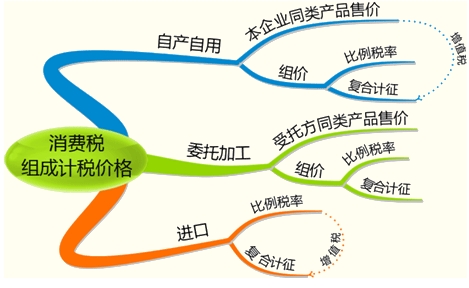

【组成计税价格总结】

【例题·计算题】某化妆品企业是增值税一般纳税人,主要从事化妆品的生产、进口和销售业务,2011年3月发生以下业务:

(1)从国外进口一批化妆品,海关核定的关税完税价格为168万元,企业按规定向海关缴纳了关税、消费税和进口环节增值税,并取得了相关完税凭证;

(2)向企业员工发放一批新研发的化妆品作为职工福利,该批化妆品不含增值税的销售价格为150万元;

(3)委托乙公司加工一批化妆品,提供的材料成本为129万元,支付乙公司加工费11万元,当月收回该批委托加工的化妆品,乙公司没有同类消费品销售价格。

(化妆品的消费税税率是30%,关税税率是25%)

计算:(1)该企业当月进口环节应缴纳的消费税税额;

(2)该企业当月作为职工福利发放的化妆品应缴纳的消费税税额;

(3)乙公司受托加工的化妆品在交货时应代收代缴的消费税税额。

【正确答案】

(1)应缴纳的关税税额=168×25%=42(万元)

组成计税价格=(168+42)÷(1-30%)=300(万元)

应纳消费税税额=300×30%=90(万元)

(2)应缴纳的消费税税额=150×30%=45(万元)

(3)组成的计税价格=(129+11)÷(1-30%)=200(万元)

应代收代缴的消费税税额=200×30%=60(万元)。

考试问吧

考试问吧