微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第三章 税收法律制度

第二节 主要税种

(4)转让无形资产

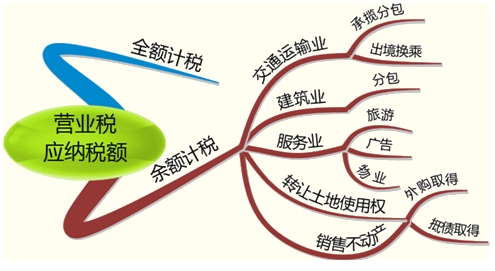

转让无形资产的营业额为转让无形资产所取得的转让额,具体包括无形资产受让方给转让方的全部货币、实物和其他经济利益。

纳税人转让土地使用权,以全部收入减去土地使用权购置或受让原价后的余额为营业额。

纳税人转让抵债所得的土地使用权,以全部收入减去抵债时该项土地使用权作价后的余额为营业额。

(5)销售不动产

销售不动产的营业额为纳税人销售不动产而向不动产购买者收取的全部价款和价外费用。

纳税人销售或转让其购置的不动产,以全部收入减去不动产的购置原价后的余额为营业额。

纳税人销售抵债所得的不动产,以全部收入减去抵债时该项不动产作价后的余额为营业额。

【例题·单选题】某房地产开发有限公司,主要从事房地产开发、销售及物业出租业务,2011年4月发生以下经济业务:

(1)销售住宅10套,面积共计1250平方米,每平方米售价为12000元;

(2)销售精装修高档公寓3套,面积共计540平方米,每平方米售价为20000元,其中:毛坯房每平方米为18000元,装修费每平方米为2000元;

(3)出租写字楼1200平方米,取得租金收入60000元。

已知:销售不动产适用营业税税率为5%;出租写字楼适用的营业税税率为5%.则该房地产公司当月应缴纳的营业税税额为( )万元。

A.129

B.129.3

C.127.14

D.96

【正确答案】B

(1)销售住宅应缴纳的营业税税额=1250×12000×5%=750000(元)

(2)销售精装修高档公寓应缴纳的营业税税额=540×20000×5%=540000(元)

(3)出租写字楼应缴纳的营业税税额=60000×5%=3000(元)

该房地产公司当月应缴纳的营业税税额=750000+540000+3000=1293000(元)。

【例题·单选题】某娱乐城10月份取得门票收入12万元,包场收入24万元,点歌费4万元,烟酒、饮料费收入36万元。该企业适用营业税税率为10%,当月应缴纳的营业税税额为( )万元。

A.5.6

B.4

C.7.6

D.5

【正确答案】C

【答案解析】本题考核营业税应纳税额的计算。娱乐业的营业额为经营娱乐业向顾客收取的各项费用,包括门票收入、台位费、点歌费、烟酒和饮料收费及经营娱乐业的其他各项收费。应缴纳的营业税=(12+24+4+36)×10%=7.6(万元)。

【营业税应纳税额计算总结】

考试问吧

考试问吧