微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第三章 税收法律制度

第三节 税收征管

二、税款征收

税款征收是税务机关依照税收法律、法规规定,将纳税人的应纳税款征缴入库的一系列税收管理活动的总称。他是税收征收管理工作的中心环节。

(一)税款征收方式

1.查账征收

定义:由纳税人依据账簿记载,先自行计算缴纳,事后经税务机关查账核实,如有不符合税法规定的,可以多退少补。

适用范围:已建立会计账册、会计记录完整的单位

2.查定征收

定义:由税务机关根据纳税人的生产设备等情况在正常条件下的生产、销售情况,对其生产的应税产品查定产量和销售额,然后依税法规定的税率征收

适用范围:生产不固定、账册不健全的单位

3.查验征收

定义:由税务机关对纳税申报人的应税产品进行查验后征税,并贴上完税证、查验证或盖查验戳,并据以征税

适用范围:零星、分散的高税率工业产品

4.定期定额征收

定义:税务机关依照有关法律、法规的规定,按照一定的程序,核定纳税人在一定经营时期内的应纳税经营额及收益额,并以此为计税依据,确定其应纳税额

适用范围:生产经营规模小,又确无建账能力,经主管税务机关审核批准,可以不设置账簿或暂缓建账的小型纳税人。 (个体工商户、个人独资企业)

5.代扣代缴

负有扣缴税款的法定义务人,在向纳税人支付款项时,从所支付的款项中直接扣收税款的方式。

6.代收代缴

由与纳税人有经济往来的单位和个人向纳税人收取款项时,依照税收法规的规定收取税款并向税务机关解缴的行为。

区分:资金流向

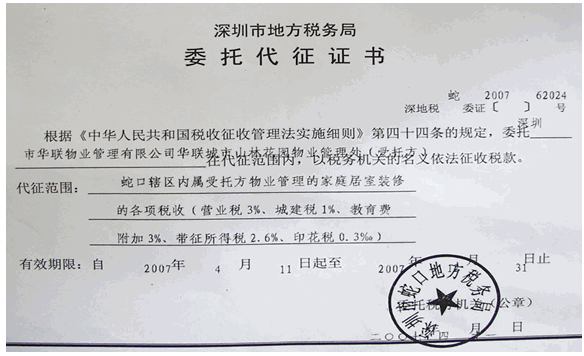

7.委托代征

受托单位按照税务机关核发的代征证书的要求,以税务机关的名义向纳税人征收零散税款征收方式。

8.其他方式——邮寄申报纳税、自计自填自缴、自报核缴方式等。

考试问吧

考试问吧