微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

1.计税依据:营业额

应纳税额=营业额×税率

营业额=全部价款+价外费用

【注意】从业阶段考核营业税计算相对简单,一般情况将全部收入额相加与税率相乘即可,勿减除题目中给出的成本费用金额。

2.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

3.纳税人发生应税行为,若将价款与折扣额在同一张发票上注明的,以扣除后的价款为营业额;若将折扣额另开发票的,不得从营业额中扣除。

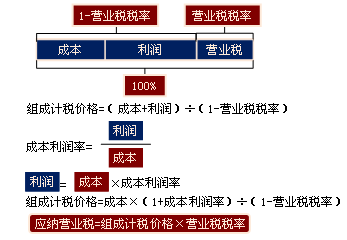

4.价格明显偏低并无正当理由或者视同发生应税行为而无营业额的,按下列顺序确定营业额:

(1)最近时期发生同类应税行为的平均价格核定;

(2)按其他纳税人最近时期发生同类应税行为的平均价格核定;

(3)按下列公式:

营业额=营业成本或工程成本×(1+成本利润率)÷(1-营业税税率)

【单选题】某建筑公司承包一项建筑工程,竣工当月取得工程结算款120万元、工程抢工费8万元、提前竣工奖5万元;当月购买水泥、钢材等工程材料支出46万元、支付员工工资28万元。已知建筑业适用的营业税税率为3%。该公司当月应缴纳的营业税税额为( )万元。

A.3.6

B.3.84

C.3.99

D.1.77

【正确答案】C

【答案解析】本题考核营业税应纳税额的计算。根据规定,建筑业的营业额为纳税人承包建筑工程、修缮工程、安装工程、装饰工程和其他工程作业所取得的营业收入额,即建筑安装企业向建设单位收取的工程价款及价外费用。本题中,计税依据为工程结算款、抢工费和提前竣工奖,不能扣除其他的支出。则该公司当月应缴纳的营业税税额=(120+8+5)×3%=3.99(万元)。

考试问吧

考试问吧