微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

(1)自产自用

①按照纳税人生产的“同类”消费品的销售价格计算纳税;

②没有同类消费品销售价格的,按照组成计税价格计算纳税。

一般应税消费品组成计税价格公式:

组成计税价格=(成本+利润)÷(1-比例税率)

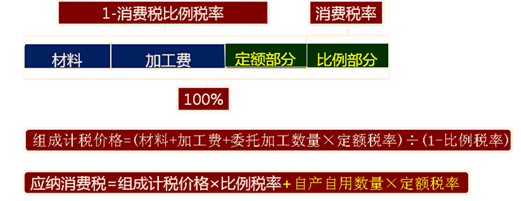

复合计征应税消费品组成计税价格公式:

组成计税价格=(成本+利润+自产自用数量×定额税率)÷(1-比例税率)

【注意】自产自用应税消费品同时涉及缴纳增值税,组成计税价格与消费税相同。

(2)委托加工

①按照“受托方”的同类消费品的销售价格计算纳税;

②没有同类消费品销售价格的,按照组成计税价格计算纳税。

一般应税消费品组组成计税价格公式:

组成计税价格=(材料成本+加工费)÷(1-比例税率)

复合计征应税消费品组组成计税价格公式:

组成计税价格=(材料成本+加工费+委托加工数量×定额税率)÷(1-比例税率)

【注意】委托加工应税消费品,委托方不涉及缴纳增值税的问题。

【单选题】A酒厂3月份委托B酒厂生产酒精30吨,一次性支付加工费9500元。已知A酒厂提供原料的成本为57000元,B酒厂无同类产品销售价格,酒精适用的消费税税率为5%。则该批酒精的消费税组成计税价格是( )元。

A.50000

B.60000

C.70000

D.63333.33

【正确答案】C

【答案解析】本题考核消费税组成计税价格的计算。组成计税价格=(57000+9500)÷(1-5%)=70000(元)。

考试问吧

考试问吧