ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшМбРСДъјбіЦБ·П°Јә

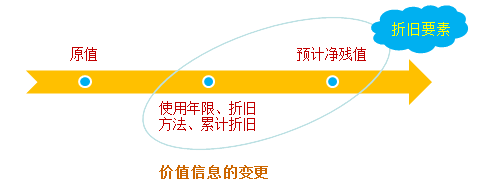

1.јЫЦөРЕПўөДұдёь

ЈЁ1Ј©№М¶ЁЧКІъФӯЦөұд¶Ҝ

№М¶ЁЧКІъК№УГ№эіМЦРЈ¬ЖдФӯЦөұд¶ҜөДФӯТтТ»°г°ьАЁЈәёщҫЭ№ъјТ№ж¶ЁЈ¬ ¶Ф№М¶ЁЧКІъЦШРВ№АјЫЈ»ФцјУІ№ідЙиұё»тёДБјЙиұёЈ»Ҫ«№М¶ЁЧКІъөДТ»Іҝ·ЦІріэЈ»ёщҫЭКөјКјЫЦөөчХыФӯАҙөДФЭ№АјЫЦөЈ»·ўПЦФӯјЗВј№М¶ЁЧКІъөДјЫЦөУРОуөИјёЦЦЗйҝцЎЈ

ЈЁ2Ј©ХЫҫЙТӘЛШөДұдёь

ХЫҫЙТӘЛШөДұдёь°ьАЁК№УГДкПЮөчХыЎўХЫҫЙ·Ҫ·ЁөчХыЎўФӨјЖҫ»ІРЦөөчХыЎўАЫјЖХЫҫЙөчХыөИЎЈ

2.·ЗјЫЦөРЕПўұдёь

№М¶ЁЧКІъ·ЗјЫЦөРЕПўұдёь°ьАЁ№М¶ЁЧКІъөДК№УГІҝГЕұд¶ҜЎўК№УГЧҙҝцұд¶ҜЎўҙж·ЕөШөгұд¶ҜөИЎЈ

Good clothes open all doors. ГЕІ»өІТВЧЕ»ӘАцөДИЛЎЈ

Example is better than precept. ЙнҪМКӨУЪСФҪМ.

ҝјКФОК°Й

ҝјКФОК°Й