微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

(一)账户的对应关系

账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。

(二)会计分录

例如:用银行存款1,000元购买原材料。

借:原材料 1,000

贷:银行存款 1,000

1.含义

会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。

会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。

在我国,会计分录记载于记账凭证中。

借:原材料 1,000

贷:银行存款 1,000

2.会计分录的书写

借:原材料 1,000

贷:银行存款 1,000

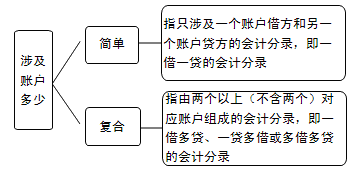

3.会计分录的分类

| 一借多贷 |

借:银行存款 23,400

贷:主营业务收入 20,000

应交税费 3,400 |

| 一贷多借 |

借:银行存款 2,000

库存现金 100

贷:短期借款 2,100 |

| 多借多贷 |

借:银行存款 23,000

应收账款 400

贷:主营业务收入 20,000

应交税费 3,400 |

A good name is sooner lost than won. 美名难得而易失.

It is as well to know which way the wind blows. 最好知道风吹往哪个方向。识时务者为俊杰。

考试问吧

考试问吧