微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

负债筹资形成债权人的权益(通常称为债务资本),主要包括企业向债权人借入的资金和结算形成的负债资金等,这部分资本的所有者享有按约收回本金和利息的权利。

所有者权益筹资形成所有者的权益(通常称为权益资本),包括投资者的投资及其增值,这部分资本的所有者既享有企业的经营收益,也承担企业的经营风险。

(一)账户设置

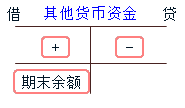

属于资产类账户,用以核算企业存入银行或其他金融机构的各种款项的增减变动情况。该账户应当按照开户银行、存款种类等分别进行明细核算。

该账户借方登记存入的款项,贷方登记提取或支出的存款。期末余额在借方,反映企业存在银行或其他金融机构的各种款项。

需要说明的是银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存款等,通过“其他货币资金”账户核算。

所有者权益类账户:核算企业接受投资者投入的实收资本。

按投资者的不同设置明细账户,进行明细核算。

所有者投入资本按照投资主体的不同可以分为国家资本金、法人资本金、个人资本金和外商资本金等。

(二)账务处理

1.接受现金资产投资的账务处理

所有者权益类账户:核算企业收到投资者出资额超出其在注册资本或股本中所占份额的部分,以及直接计入所有者权益的利得和损失等。

按资本公积的来源不同,分别“资本溢价 (或股本溢价)”、“其他资本公积”进行明细核算。

2.接受非现金资产投资的账务处理

3.所有者权益转资、撤资业务

转资业务资本公积、盈余公积、转增资本。

资产 =负债+ 所有者权益

2200万=200+ 实收资本 100

资本公积 300

盈余公积 500

未分配利润 1100

God defend me from my friends, from my enemies I can defend myself. 愿上帝助我防备朋友,我自己能抵御敌人。

Gratitude is the sign of noble souls. 感恩是精神高尚的标志.

考试问吧

考试问吧