微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

(一)实际成本法下采购材料账务处理

1.货款已经支付,同时材料入库。

2.货款已经支付,材料尚未入库。

3.货款尚未支付,材料入库。

(1)如果货款尚未支付,发票账单已到,材料已验收入库;

(2)如果货款尚未支付,发票账单未到,材料已验收入库。

4.预付款方式采购

(二)实际成本法下发出材料账务处理

1.发出存货的计价方法

(1)个别计价法

假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。

(2)先进先出法

指以先购入的存货应先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。

(3)月末一次加权平均法

存货平均单位成本

=(总成本)÷(总数量)

=(月初存货结存金额+本期购入存货金额)÷(月初存货结存数量+本期购入存货数量)

=(1500+5500)/(150+400)≈12.727(元)

发出成本=400×12.727=5090.8(元)

库存成本=1500+5500-5090.8=1909.2(元)

(4)移动加权平均法

注:每购入一次货物就需重新计算一次成本。

2.材料发出的账务处理

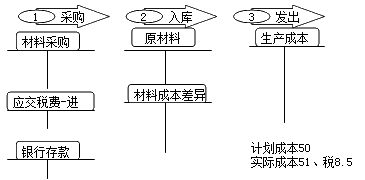

(三)计划成本法下材料核算的账务处理

借方:登记入库材料形成的超支差异以及转出的发出材料应负担的节约差异

贷方:登记入库材料形成的节约差异以及转出的发出材料应负担的超支差异

期末余额在借方,反映企业库存材料等的实际成本大于计划成本的差异;期末余额在贷方,反映企业库存材料等的实际成本小于计划成本的差异。

Since they do not speak; kisses never lie. 接吻不用讲话,所以从不会撒谎.

He that would have eggs must endure the cackling of hens. 想吃鸡蛋就不要讨厌母鸡咯咯叫.

考试问吧

考试问吧