微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

(一)概念

固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。

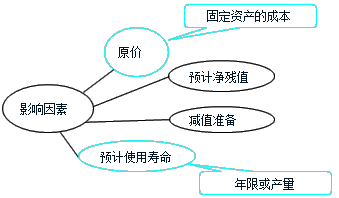

(二)影响折旧的因素

应计折旧额:指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。

已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

预计净残值:指假定固定资产的预计使用寿命已满并处于使用寿命终了时的预期状态,企业目前从该项资产的处置中获得的扣除预计处置费用后的金额。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。预计净残值一经确定,不得随意变更。

预计净残值率:指固定资产预计净残值额占其原价的比率。

(三)固定资产折旧范围与折旧方法

1.折旧范围

企业应当按月(时间范围)对所有(空间范围)的固定资产计提折旧。但是,已提足折旧仍继续使用的固定资产、单独计价入账的土地和持有待售的固定资产除外。

(1)时间范围

当月增加的固定资产,当月不计提折旧,从下月起计提折旧;

当月减少的固定资产,当月仍计提折旧,从下月起不计提折旧;

提前报废的固定资产,不再补提折旧。

(2)空间范围

企业应当按月对所有的固定资产计提折旧,但①②③除外。

①已提足折旧仍继续使用的固定资产(提足折旧:指已经提足该项固定资产的应计折旧额);

②单独计价入账的土地;

③持有待售的固定资产。

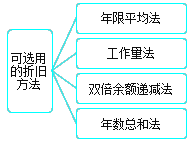

2.折旧方法

(1)年限平均法

年限平均法,又称直线法,是指将固定资产的应计折旧额均匀地分摊到固定资产预计使用寿命内的一种方法。

(2)工作量法

根据实际工作量计算每期应提折旧额的一种方法。

不同的固定资产折旧方法,将影响固定资产使用寿命期间内不同时期的折旧费用。

企业应当根据与固定资产有关的经济利益的预期实现方 式合理选择折旧方法,固定资产的折旧方法一经确定,不得随意变更。

固定资产在其使用过程中,因所处经济环境、技术环境以及其他环境均有可能发生很大变化,企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。

固定资产使用寿命、预计净残值和折旧方法的改变,应当作为会计估计变更。

(3)双倍余额递减法和年数总和法都是加速折旧法。

Patience:A minor form of despair disguised as virtu. 耐心:被伪装成美德的轻度的绝望。

One's sin will find one out. 坏事终归要败露。

考试问吧

考试问吧