微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

一、借贷记账法的概念

借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。

这里的“借”、“贷”已失去其原有的含义,变成纯粹的记账符号。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。

至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

二、借贷记账法下账户的结构

(一)基本结构

借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。账户左方为借方,账户右方为贷方。

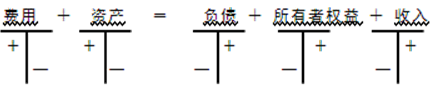

(二)具体结构

费用、资产

=借方增加、贷方减少

负债、所有者权益、收入

=贷方增加、借方减少

考试问吧

考试问吧