微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

一、概念及一般步骤

(一)概念

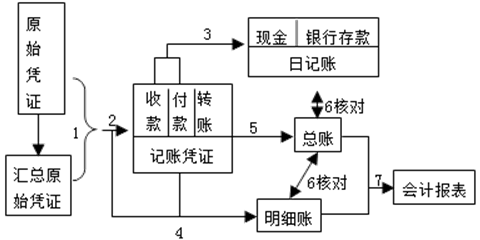

记账凭证账务处理程序是指对发生的经济业务,先根据原始凭证或汇总原始凭证填制记账凭证,再直接根据记账凭证登记总分类账的一种账务处理程序。

(二)记账凭证账务处理程序的一般步骤

(1)根据原始凭证编制汇总原始凭证。

(2)根据原始凭证或汇总原始凭证,编制收款凭证、付款凭证和转账凭证,也可以编制通用的记账凭证。

(3)根据收款凭证和付款凭证,逐笔登记现金日记账和银行存款日记账。

(4)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

(5)根据记账凭证逐笔登记总分类账。

(6)期末,按照对账的要求将现金日记账、银行存款日记账的余额,以及各种明细分类账余额合计数,分别与总分类账中有关科目的余额核对相符。

(7)期末,根据核对无误的总分类账和明细分类账的记录,编制会计报表。

二、优缺点及适用范围

(1)优点:

①记账凭证账务处理程序简单明了,易于理解;

②总分类账较详细地记录和反映经济业务的发生情况。

(2)缺点:登记总分类账的工作量较大。

(3)适用范围:适用于规模较小、经济业务量较少的单位。

【例题·多选题】记账凭证账务处理程序的优点有( )。

A.记账程序简单明了

B.登记总分类账的工作量较大

C.能进行试算平衡,有利保证总账登记的正确性

D.总分类账可以详细地反映经济业务的发生情况

【正确答案】AD

【答案解析】选项B属于记账凭证账务处理程序的缺点,选项C属于科目汇总表账务处理程序的优点。

考试问吧

考试问吧