微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

一、概念及一般步骤

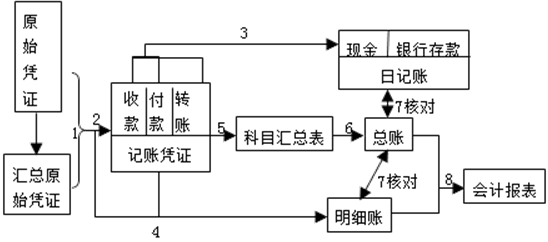

(一)概念科目汇总表账务处理程序,又称记账凭证汇总表账务处理程序,是指根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账的一种账务处理程序。

(二)一般步骤

两个不同点:

(5)根据记账凭证,定期编制科目汇总表。

(6)根据定期编制的科目汇总表,登记总分类账。

二、科目汇总表的编制方法

科目汇总表只反映各个会计科目的借方本期发生额和贷方本期发生额,不反映各个会计科目的对应关系。

三、优缺点和适用范围

(1)优点:科目汇总表账务处理程序的优点是减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡;

(2)缺点:科目汇总表不能反映各个账户之间的对应关系,不利于对账目进行检查。

(3)适用范围:适用于经济业务较多的单位。

【例题·多选题】科目汇总表账务处理程序的优点是( )。

A.大大减轻登记总账的工作量

B.总账能反映账户之间的对应关系

C.总账能详细记录经济业务的发生情况

D.可以对发生额试算平衡,及时发现错误

【正确答案】AD

【答案解析】科目汇总表账务处理程序的优点是减轻了登记总分类账的工作量,易于理解,方便学习,并可做到试算平衡。选项B属于汇总记账凭证账务处理程序的优点,选项C属于记账凭证账务处理程序的优点。

考试问吧

考试问吧