ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

2015ДкЧоРВҝјөгСөБ·Јә

Т»Ўў»бјЖәЛЛгөД»щұҫЗ°Мб

»бјЖәЛЛгөД»щұҫЗ°МбЈ¬УЦіЖ»бјЖјЩЙиЈ¬»бјЖәЛЛгөД»щұҫјЩЙиКЗ»бјЖИ·ИПЎўјЖБҝәНұЁёжөДЗ°МбЈ¬КЗ¶Ф»бјЖәЛЛгЛщҙҰКұјдЎўҝХјд»·ҫіөИЛщЧчөДәПАнЙи¶ЁЎЈ

»бјЖәЛЛгөД»щұҫјЩЙи°ьАЁ»бјЖЦчМеЎўіЦРшҫӯУӘЎў»бјЖ·ЦЖЪәН»хұТјЖБҝЎЈ

ЎҫАэ1·¶аСЎМвЎҝ»бјЖөД»щұҫјЩЙиКЗДДР©»бјЖ№ӨЧчөДЗ°Мб( )ЎЈ

A.И·ИП

B.јЖБҝ

C.ұЁёж

D.јЖЛг

(Т»)»бјЖЦчМе

»бјЖЦчМеКЗЦё»бјЖЛщәЛЛгәНја¶ҪөДМШ¶ЁөҘО»»тХЯЧйЦҜЈ¬КЗ»бјЖИ·ИПЎўјЖБҝәНұЁёжөДҝХјд·¶О§ЎЈ»бјЖәЛЛгКұЈ¬ұШРлКЧПИГчИ·»бјЖЦчМеЈ¬»бјЖәЛЛгөД¶ФПуКЗёГЦчМеЧФЙнөДҫӯјГ»о¶ҜЎЈ

»бјЖЦчМеУлҫӯјГ·ЁЙПөД·ЁИЛІ»КЗТ»ёцёЕДоЎЈ·ЁИЛТ»°гУҰёГКЗ»бјЖЦчМеЈ¬ө«КЗ№№іЙ»бјЖЦчМеөДІўІ»Т»¶Ё¶јКЗ·ЁИЛЎЈ»»ҫд»°ЛөЈә·ЁВЙЦчМеұШИ»КЗТ»ёц»бјЖЦчМеЈ¬»бјЖЦчМеІ»Т»¶ЁКЗ·ЁВЙЦчМеЎЈ

АэИзЈ¬¶АЧКәНәП»пЖуТөІ»ҫЯұё·ЁИЛЧКёсЈ¬ө«КЗ¶АЧКЖуТөәНәП»пЖуТө¶јКЗҫӯјГКөМеЈ¬¶јКЗ»бјЖЦчМеЈ¬»бјЖҙҰАнЙПТӘ°СЖуТөөДІЖОс»о¶ҜәНЛщУРХЯёцИЛөДІЖОс»о¶ҜҪШИ»·ЦҝӘЎЈУЙИфёЙјТЖуТөНЁ№эҝШ№Й№ШПөЧйіЙБЛЖуТөјҜНЕЈ¬ДёЧУ№«ЛҫёчЧФ¶јКЗІ»Н¬өД·ЁВЙЦчМеЈ¬ОӘБЛИ«Гж·ҙУіјҜНЕ№«ЛҫөДІЖОсЧҙҝцЎўҫӯУӘіЙ№ыәНПЦҪрБчБҝЈ¬Ҫ«јҜНЕ№«ЛҫЧчОӘТ»ёц»бјЖЦчМеЈ¬ұаЦЖәПІў»бјЖұЁұнЎЈ

ЖуТөДЪІҝөДФрИОөҘО»Ј¬ИзіЙұҫЦРРДЎўН¶ЧКЦРРДЎўАыИуЦРРД»тХЯТ»ёціөјдЎўТ»ёц°аЧйЈ¬ЖуТөөД·Ц№«ЛҫЎўКВТөІҝ¶јҝЙТФКЗ»бјЖЦчМеЎЈ

НЁіЈ»бјЖЦчМеУҰёГҫЯұёТФПВИэёцМхјюЈә

(1)УөУР¶АБўөДЙъІъҫӯУӘ»о¶ҜЧКҪр;

(2)ҪшРР¶АБўөДЙъІъҫӯУӘ»о¶Ҝ;

(3)КөРР¶АБўөД»бјЖәЛЛгЎЈ

ЎҫАэ2·¶аСЎМвЎҝФЪ»бјЖәЛЛгөД»щұҫЗ°МбЦРЈ¬И·¶Ё»бјЖәЛЛгҝХјд·¶О§өДКЗ()ЎЈ

A.»бјЖЦчМе

B.іЦРшҫӯУӘ

C.»бјЖ·ЦЖЪ

D.»хұТјЖБҝ

ЎҫАэ3·¶аСЎМвЎҝПВБРЧйЦҜҝЙТФЧчОӘТ»ёц»бјЖЦчМеҪшРР»бјЖәЛЛгөДУР()ЎЈ

A.¶АЧКЖуТө

B.ЖуТөөДЙъІъ»тПъКЫІҝГЕ

C.·Ц№«Лҫ

D.јҜНЕ№«Лҫ

(¶ю)іЦРшҫӯУӘ

іЦРшҫӯУӘКЗЦёФЪҝЙТФФӨјыөДҪ«АҙЈ¬»бјЖЦчМеҪ«»б°ҙөұЗ°өД№жДЈәНЧҙМ¬іЦРшҫӯУӘПВИҘЈ¬І»»бНЈТөЈ¬ТІІ»»бҙу№жДЈПчјхТөОсЈ¬ёьІ»»бГжБЩЖЖІъәНЗеЛгЈ¬¶шКЗіЦРшІ»¶ПөШҫӯУӘПВИҘЎЈ

іЦРшҫӯУӘјЩЙиГчИ·БЛ»бјЖ№ӨЧчөДКұјд·¶О§ЎЈ

ЛөГчЈәіЦРшҫӯУӘЦ»КЗТ»ёцјЩ¶ЁЈ¬ИОәОЖуТөФЪҫӯУӘЦР¶јҙжФЪЖЖІъЎўЗеЛгөИІ»ДЬіЦРшҫӯУӘөД·зПХЈ¬Т»ө©ҪшИлЖЖІъЗеЛгЈ¬ҫНУҰөұёДұд»бјЖәЛЛгөД·Ҫ·ЁЎЈ

ЎҫАэ4·¶аСЎМвЎҝЖуТөКЗ·сіЦРшҫӯУӘЈ¬ФЪПВБРСЎПоЦРөДДДР©·ҪГжөДСЎФсЙПУРәЬҙуөДІоұрЎЈ()

A.»бјЖФӯФт

B.»бјЖөИКҪ

C.»бјЖ·Ҫ·Ё

D.»бјЖЦЖ¶И

(Иэ)»бјЖ·ЦЖЪ

»бјЖ·ЦЖЪКЗЦёҪ«Т»ёц»бјЖЦчМеіЦРшҫӯУӘөДЙъІъҫӯУӘ»о¶Ҝ»®·ЦОӘТ»ёцёцБ¬РшөДЎўіӨ¶МПаН¬өДЖЪјдЈ¬ТФұг·ЦЖЪҪбЛгХЛДҝәНұаЦЖІЖОс»бјЖұЁёжЎЈ

»бјЖЖЪјд·ЦОӘДк¶ИәНЦРЖЪЎЈЦРЖЪКЗЦё¶МУЪТ»ёцНкХыөД»бјЖДк¶ИөДұЁёжЖЪјдЎЈ

»бјЖЖЪјдТ»°гҝЙТФ·ЦОӘДк¶ИЎў°лДк¶ИЎўјҫ¶ИЎўФВ¶ИЈ¬Дк¶И»бјЖЖЪјдТІіЖОӘ»бјЖДк¶ИЈ¬°лДк¶ИЎўјҫ¶ИЎўФВ¶ИіЖОӘ»бјЖЦРЖЪЈ¬ОТ№ъ»бјЖДк¶ИөДЖрЦ№ИХУлИХАъДк¶ИТ»ЦВЈ¬јҙҙУГҝДкөД1ФВ1ИХЦБ12ФВ31ИХОӘТ»ёц»бјЖДк¶ИЎЈ

ЎҫАэ5·¶аСЎМвЎҝОТ№ъҪ«»бјЖЖЪјд»®·ЦОӘ()ЎЈ

A.Дк¶И

B.°лДк¶И

C.јҫ¶И

D.ФВ¶И

УРБЛ»бјЖ·ЦЖЪЈ¬ІЕІъЙъБЛұҫЖЪУл·ЗұҫЖЪөДЗшұрЈ¬ІЕІъЙъБЛКХё¶КөПЦЦЖәНИЁФр·ўЙъЦЖЎў»®·ЦКХТжРФЦ§іцәНЧКұҫРФЦ§іцЎўЕдұИөИФӯФтЎЈЦ»УРХэИ·өД»®·Ц»бјЖЖЪјдЈ¬ІЕДЬЧјИ·өШМṩІЖОсЧҙҝцәНҫӯУӘіЙ№ыөДЧКБПЈ¬ІЕДЬҪшРР»бјЖРЕПўөД¶ФұИЎЈ

ЎҫАэ6·ЕР¶ПМвЎҝ»бјЖЦчМејЩЙиОӘ»бјЖәЛЛгИ·¶ЁБЛҝХјд·¶О§Ј¬»бјЖ·ЦЖЪјЩЙиОӘ»бјЖәЛЛгИ·¶ЁБЛКұјд·¶О§()ЎЈ

(ЛД)»хұТјЖБҝ

»хұТјЖБҝКЗЦё»бјЖЦчМеФЪІЖОс»бјЖИ·ИПЎўјЖБҝәНұЁёжКұІЙУГ»хұТЧчОӘНіТ»өДјЖБҝөҘО»Ј¬·ҙУі»бјЖЦчМеөДЙъІъҫӯУӘ»о¶ҜЎЈ

ОТ№ъУР№Ш»бјЖ·Ё№ж№ж¶ЁЈ¬ЖуТө»бјЖәЛЛгТФИЛГсұТОӘјЗХЛұҫО»ұТЎЈТөОсКХЦ§ТФНвұТОӘЦчөДЖуТөЈ¬ТІҝЙТФСЎ¶ЁДіЦЦНвұТЧчОӘјЗХЛұҫО»ұТЈ¬ө«ұаЦЖөД»бјЖұЁұнУҰөұХЫЛгОӘИЛГсұТ·ҙУіЎЈФЪҫіНвЙиБўөДЦР№ъЖуТөЈ¬Т»°гКЗТФөұөШөД»хұТҪшРРИХіЈәЛЛгЈ¬ө«ФЪПт№ъДЪұЁЛНІЖОсұЁёжКұЈ¬ТІТӘХЫЛгіЙИЛГсұТЎЈ

»хұТјЖБҝЗ°МбөДТвТеЈәУЙУЪ»хұТКЗәвБҝТ»°гЙМЖ·јЫЦөөД№ІН¬іЯ¶ИЈ¬ЖдЛьөДјЖБҝөҘО»Ј¬ИзКөОпјЖБҝәНКұјдјЖБҝЈ¬Ц»ДЬҙУТ»ёцІаГж·ҙУіЖуТөөДЙъІъҫӯУӘіЙ№ыЈ¬ОЮ·ЁФЪБҝЙПҪшРРұИҪПЈ¬ТІІ»ұгУЪ»гЧЬҫӯјГРЕПўЎЈТтҙЛЈ¬ІЙУГ»хұТЧчОӘНіТ»өДјЖБҝөҘО»ҝЙТФИ«Гж·ҙУіЖуТөөДЙъІъҫӯУӘЎўТөОсКХЦ§өИЗйҝцЎЈ

ЎҫАэ1-9ЎҝФЪ»бјЖөДИ·ИПЎўјЖБҝәНұЁёж№эіМЦРЦ®ЛщТФСЎФс»хұТОӘ»щҙЎҪшРРјЖБҝЈ¬КЗУЙ»хұТөДБчНЁКфРФҫц¶ЁөДЎЈ()

»бјЖәЛЛг»щұҫЗ°МбЦ®јдөД№ШПөЈә»бјЖәЛЛгөДЛДПо»щұҫЗ°МбЈ¬ҫЯУРПа»ҘТАҙжЎўПа»ҘІ№ідөД№ШПөЎЈ»бјЖЦчМеЗ°МбОӘ»бјЖәЛЛгИ·¶ЁБЛҝХјд·¶О§Ј¬КЗіЦРшҫӯУӘЗ°МбәН»бјЖ·ЦЖЪЗ°МбөД»щҙЎ;іЦРшҫӯУӘУл»бјЖ·ЦЖЪЗ°МбИ·¶ЁБЛ»бјЖәЛЛгөДКұјдіӨ¶ИЈ¬¶ш»хұТјЖБҝФтОӘ»бјЖәЛЛгМṩБЛұШТӘөДКЦ¶ОЎЈГ»УР»бјЖЦчМеЈ¬ҫНІ»»бУРіЦРшҫӯУӘ;Г»УРіЦРшҫӯУӘЈ¬ҫНІ»»бУР»бјЖ·ЦЖЪ;Г»УР»хұТјЖБҝЈ¬ҫНІ»»бУРПЦҙъ»бјЖ

¶юЎў»бјЖ»щҙЎ

ЖуТө»бјЖөДИ·ИПЎўјЖБҝәНұЁёжУҰөұТФИЁФр·ўЙъЦЖОӘ»щҙЎЎЈ

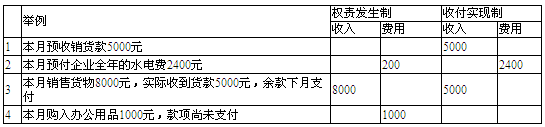

ИЁФр·ўЙъЦЖЈә·ІөұЖЪТСҫӯКөПЦөДКХИләНТСҫӯ·ўЙъ»тУҰөұёәөЈөД·СУГЈ¬ОЮВЫҝоПоКЗ·сКХё¶Ј¬¶јУҰөұЧчОӘөұЖЪөДКХИләН·СУГЈ¬јЖИлАыИуұн;·ІКЗІ»КфУЪөұЖЪөДКХИләН·СУГЈ¬јҙК№ҝоПоТСФЪөұЖЪКХё¶Ј¬ТІІ»УҰөұЧчОӘөұЖЪөДКХИләН·СУГЎЈ

КХё¶КөПЦЦЖЈ¬ТІіЖОӘПЦКХПЦё¶ЦЖЈәТФКХөҪ»тЦ§ё¶өДПЦҪрЧчОӘИ·ИПКХИләН·СУГөИөДТАҫЭЎЈ·ІКЗұҫЖЪКөјККХөҪҝоПоөДКХИләНё¶іцҝоПоөД·СУГЈ¬І»ВЫЖдКЗ·с№йКфУЪұҫЖЪЈ¬¶јЧчОӘұҫЖЪөДКХИләН·СУГҙҰАн;·ҙЦ®Ј¬·ІұҫЖЪГ»УРКөјККХөҪҝоПоәНё¶іцҝоПоЈ¬јҙК№УҰ№йКфУЪұҫЖЪЈ¬ТІІ»ЧчОӘұҫЖЪКХИләН·СУГҙҰАнЎЈУЙУЪҝоПоөДКХё¶КөјКЙПТФПЦҪрКХё¶ОӘЧјЈ¬ЛщТФТ»°гіЖОӘПЦҪрЦЖЎЈ

ДҝЗ°Ј¬ОТ№ъөДРРХюөҘО»»бјЖЦчТӘІЙУГКХё¶КөПЦЦЖЈ¬КВТөөҘО»»бјЖіэҫӯУӘТөОсҝЙТФІЙУГИЁФр·ўЙъЦЖТФНвЈ¬ЖдЛыҙуІҝ·ЦТөОсІЙУГКХё¶КөПЦЦЖЎЈ

1.ПъКЫҝоОҙКХ——УҰёГЧчОӘөұЖЪөДКХИл

2.ФӨКХПъКЫҝо——І»УҰёГЧчОӘөұЖЪөДКХИл

3.УҰё¶ҪиҝоАыПў——УҰёГЧчОӘөұЖЪөД·СУГ

4.ФӨё¶ПВЖЪЧвҪр——І»УҰёГЧчОӘөұЖЪөД·СУГ

ЎҫАэ7·өҘСЎМвЎҝЖуТө1ФВ·Э·ўЙъПВБРЦ§іцЈә

(1)ФӨё¶И«ДкІЦҝвЧКҪр36000ФӘ;

(2)Ц§ё¶ЙПДкөЪ4јҫ¶ИТшРРҪиҝоАыПў16200ФӘ;

(3)ТФПЦҪр520ФӘ№әВтРРХю№ЬАнІҝГЕК№УГөİ칫УГЖ·;

(4)ФӨМбұҫФВУҰёәөЈөДТшРРҪиҝоАыПў4500ФӘЎЈ

°ҙИЁФр·ўЙъЦЖИ·ИПөДұҫФВ·СУГОӘ( )ЎЈ

A.57220ФӘ

B.8020ФӘ

C.24220ФӘ

D.19720ФӘ

Ўҫҙр°ёҪвОцЎҝФӨё¶И«ДкІЦҝвЧКҪр36000ФӘ——ЖдЦР1/12өДІҝ·ЦУҰёГЧчОӘұҫФВөД·СУГЎЈ

Ц§ё¶ЙПДкөЪ4јҫ¶ИТшРРҪиҝоАыПў16200ФӘ——І»УҰёГЧчОӘұҫФВөД·СУГЎЈ

ТФПЦҪр520ФӘ№әВтРРХю№ЬАнІҝГЕК№УГөİ칫УГЖ·——УҰёГЧчОӘұҫФВөД·СУГЎЈ

ФӨМбұҫФВУҰёәөЈөДТшРРҪиҝоАыПў4500——УҰёГЧчОӘұҫФВөД·СУГЎЈ

ұҫФВ·СУГ=36000×1/12+520+4500=8020

ЎҫАэ8·әЛЛгМвЎҝДіЖуТө2009Дк1ФВ·Э·ўЙъИзұнl-1ЛщКҫҫӯјГТөОсЈ¬·ЦұрТФИЁФр·ўЙъЦЖәНКХё¶КөПЦЦЖОӘ»щҙЎИ·ИПұҫФВөДКХИләН·СУГЎЈ

ЎҫАэ9·¶аСЎМвЎҝ°ҙХХИЁФр·ўЙъЦЖөДТӘЗуЈ¬ПВБРКХИл»тХЯ·СУГУҰ№йКфУЪұҫЖЪөДКЗ()ЎЈ

A.ұҫЖЪПъКЫІъЖ·өДКХИлҝоПоЈ¬¶Ф·ҪЙРОҙё¶ҝо

B.ФӨё¶ГчДкөДұЈПХ·СЈ¬ТшРРҙжҝоЦ§ё¶

C.ұҫФВКХ»ШЙПФВПъКЫІъЖ·өД»хҝо

D.ЙРОҙКөјКЦ§ё¶өДұҫФВҪиҝоАыПў

ЎҫАэ10·¶аСЎМвЎҝ°ҙХХКХё¶КөПЦЦЖөДТӘЗуЈ¬ПВБРКХИл»тХЯ·СУГУҰ№йКфУЪұҫЖЪөДКЗ()ЎЈ

A.ұҫЖЪПъКЫІъЖ·өДКХИлҝоПоЈ¬¶Ф·ҪТСҫӯё¶ҝо

B.ФӨё¶ГчДкөДұЈПХ·СЈ¬ТшРРҙжҝоЦ§ё¶

C.ұҫФВКХ»ШЙПФВПъКЫІъЖ·өД»хҝо

D.ФӨКХПъКЫІъЖ·өДҝоПоЈ¬ПВФВ·ў»х

өг»чҪшИлВЫМіІОУлҙр°ёМЦВЫ>>

ҝјКФОК°Й

ҝјКФОК°Й