微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

一、会计分录的概念

会计分录就是对某项经济业务标明其应借应贷账户及其金额的记录。它是在经济业务发生时根据原始凭证编制的,是账户记录的依据。

编制会计分录的步骤:

1.分析经济业务事项涉及的是资产,还是权益;

2.确定涉及到那些账户,是增加还是减少;

3.确定记入哪个账户的借方,哪个账户的贷方;

4.编制会计分录,并检查是否符合记账规则。

【例4-10】明光公司2010年3月发生业务如下:

1.3月1日用库存现金购入一批材料,价款900元。

借:原材料900

贷:库存现金900

2.3月3日,向银行借入短期借款60000元,偿还应付账款

借:应付账款60000

贷:短期借款60000

3.3月26日,购入价值5600元的原材料,期中5000元用银行存款支付,其余货款未付。

借:原材料5600

贷:银行存款5000

应付账款600

二、会计分录的分类

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。

简单会计分录是指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录。

复合会计分录是指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷或一贷多借的会计分录。通常情况下,复合会计分录可以分解为若干个简单会计分录。应当指出,为了保持账户对应关系清楚,一般不宜把不同类型的经济业务合并在一起编制多借多贷的会计分录。

吉林会计从业资格考试《会计基础》第四章:总分类账户与明细分类账户的平行登记

一、总分类账户对明细分类账户的关系

1.总分类账户对明细分类账户具有统驭控制的作用

总分类账户提供的总括资料是对有关明细分类账户资料的综合;明细分类账户所提供的明细核算资料是对总分类账户资料的具体化。

2.明细分类账户对总分类账户具有补充说明作用

总分类账户是对会计要素个项目增减变化的总括反映,提供总括的资料,而明细分类账户反映的是会计要素各项目增减变化的详细情况,提供了某一具体方面的详细资料,有些明细分类账户还可以提供实物数量指标和劳动量指标。

3.总分类账户与其所属的明细分类账户在总金额上应当相等

总分账户与其所属的明细分类账户是根据相同的依据进行平行登记的,反映的经济内容是相同的,总金额必然是相等的。

二、总分类账户与朋细分类账户平行登记的要点

所谓总分类账户与明细分类账户的平行登记是指对所发生的每一项经济业务,根据同一会计凭证,即在有关的总分类账户中进行总括登记,又在有关明细分类账户中进行详细登记。

按照平行登记的方法,登记总分类账户和明细分类账户的登记要点可以概括为:

1.所依据的会计凭证相同

对于发生的每一笔经济业务,要根据相同的会计凭证,一方面要在有关的总分类账户中登记,另一方面要在该总分类账户所属的明细分类账户中登记。

2.借贷方向相同

每一笔经济业务在记人总分类账户与明细分类账户时,所记的方向必须相同。即在总分类账户中记入借方,在其所属的明细分类账户中也应记人借方;在总分类账户中记入贷方,在其所属的明细分类账户中也应记入贷方。

3.所属的会计期间相同

对于发生的每一笔经济业务,必须在同一会计期间记入总分类账户及其所属明细分类账户。同期指的是同一会计期间,而并非同时,登记的时间可以有先有后,会计期间必须一致。

4.金额相等

记入总分类账户的金额应与记入其所属明细分类账户的金额合计数相等。

三、总分类账户与明细分类账户平行登记的方法

以“原材料”账户为例,说明总分类账户和明细分类账户平行登记及核对方法。

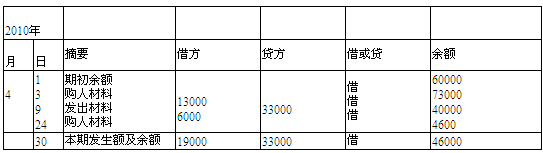

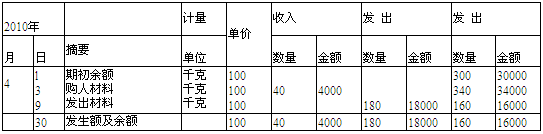

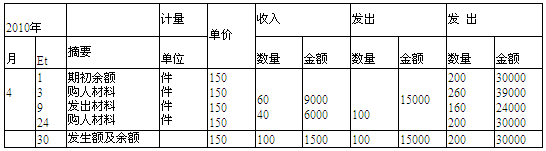

【例4-13】假设明光公司2010年4月“原材料”的期初余额为60000元,其中:甲种材料300千克,单价100元,合计30000元;乙种材料200件,单价150元,合计30000元。该公司本期有关材料的收入和发出业务如下:

1.4月3日购入甲种材料40千克,单价100元,价款4000元;乙种材料60件,单价150元,价款9000元。货已验收入库,货款尚未支付(不考虑增值税)。

借:原材料——甲种材料 4000

——乙种材料 9000

贷:应付账款 13000

2.4月9日仓库发出甲材料180千克,单价100元,共计18000元;乙种材料100千克,单价150元,共计15000元。直接用于产品生产。

借:生产成本 33000

贷:原材料——甲种材料 18000

——乙种材料 l5000

3.4月24日购入乙种材料40件,单价150元,价款6000元,货已验收入库,货款尚未支付(不考虑增值税)。

借:原材料——乙种材料 6000

贷:应付账款 6000

根据上述资料,在“原材料”总分类账户及其所属的“甲种材料”、“乙种材料”两个明细分类账户中进行平行登记。登记结果如表4—9、表4—10、表4—11所示

表4—9 总分类账户

账户名称:原材料

表4—10 “原材料”明细分类账户

材料名称:甲种材料

表4—11 “原材料”明细分类账户

点击进入论坛参与答案讨论>>

考试问吧

考试问吧