微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

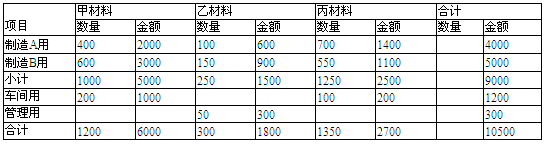

【例题5-24】车间从仓库领用甲、乙、丙材料价值10500元,用以生产A、B两种产品和其他一般消耗用,会计部门现将领料单汇总,编制本月份的“材料耗用汇总表”,如表5-1.

表5-1材料耗用汇总表

借:生产成本——A产品4000

——B产品5000

制造费用1200

管理费用300

贷:原材料——甲材料6000

——乙材料1800

——丙材料2700

【例题5-25】结算本月份应付职工工资共29000元,其中:制造A产品生产工人工资15000元,制造B产品生产工人工资5000元,车间管理人员工资2000元,厂部管理人员工资4000元,服务于本厂基建工程人员工资3000元。

借:生产成本——A产品 15000

——B产品 5000

制造费用 2000

管理费用 4000

在建工程 3000

贷:应付职工薪酬——工资 29000

【例题5-26】以银行存款发放职工工资29000元。

借:应付职工薪酬——工资 29000

贷:银行存款 29000

【例题5-27】按职工工资总额计提职工福利费,比例为14%.

分析:根据国家规定,企业可以按照职工工资的一定比例(14%)从成本费用中提取职工福利费。

借:生产成本——A产品2100

——B产品 700

制造费用 280

管理费用 560

在建工程 420

贷:应付职工薪酬——职工福利4060

【例题5-28】以银行存款支付厂部行政管理部门办公费、水电费2300元。

借:管理费用 2300

贷:银行存款 2300

【例题5-29】按照规定的固定资产折旧率,计提本月固定资产折旧24000元,其中车间固定资产折旧10000元,厂部行政管理部门固定资产折旧14000元。其会计分录:

借:制造费用 10000

管理费用 14000

贷:累计折旧 24000

【例题5-30】月末,将本月发生的制造费用18000元按照生产工人工时比例分配计入A、B两种产品生产成本。其中A产品生产工人工时4000小时,B产品生产工人工时5000小时。

分析:企业发生的制造费用属于间接费用,需要采用一定的标准在各种产品之间进行合理的分配。制造费用的分配标准可以采用:按生产工人工资比例分配、按生产工人工时比例分配等。

制造费用分配率=18000÷(4000+5000)=2元/小时

A产品应分摊的制造费用:4000×2=8000元

B产品应分摊的制造费用:5000×2=10000元

将分配的结果计入产品成本,使企业的产品生产费用增加18500元,制造费用减少18500元。其会计分录:

借:生产成本——A产品 8000

——B产品 10000

贷:制造费用 18000

【例题5-31】本月投产的50台A产品全部制造完工,并已验收入库,按其实际生产成本29100元转账。

借:库存商品——A产品 29100

贷:生产成本——A产品 29100

点击进入论坛参与答案讨论>>

考试问吧

考试问吧