微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第三章 会计等式与复式记账

第二节 复式记账

二、借贷记账法

3、成本类会计科目的结构

成本类会计科目的结构与资产类会计科目的结构一致。借方记录成本的增加额,贷方记录成本的减少额,期末如有余额,应在借方。

4、损益类会计科目的结构

(1)收入类会计科目的结构

收入类会计科目的结构与权益类会计科目的结构相似,增加额计入贷方,减少额记在借方,平时的余额在贷方,但期末要将全部余额转入“本年利润”科目的贷方,所以一般期末无余额。

(2)费用类会计科目的结构

费用类会计科目的结构与资产类会计科目的结构基本相同,增加的金额计入借方,减少的金额计入贷方,但期末要将余额转入“本年利润”,所以期末一般无余额。

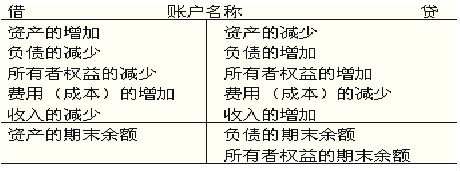

小结:

|

会计科目类别

|

借方

|

贷方

|

余额方向

|

| 资产类 |

增加 |

减少 |

借方 |

| 负债类 |

减少 |

增加 |

贷方 |

| 所有者权益类 |

减少 |

增加 |

贷方 |

| 收入类 |

减少(或转销) |

增加 |

一般无余额 |

| 费用类 |

增加 |

减少(或转销) |

一般无余额 |

| 成本类 |

增加 |

减少(或转销) |

借方 |

方向规律总结:

点击进入论坛参与答案讨论>>

考试问吧

考试问吧