微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第一章 总 论

第二节 会计基本假设和会计记账基础

一、会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作出的合理设定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。

(一)会计主体

1.会计主体是企业会计确认、计量、记录和报告的空间范围。

|

(1) 拥有独立的资金

(2)自主经营、独立核算收支、盈亏并编制会计报表

(3)单位或组织

|

意义:

1. 将特定主体的经济活动与该主体所有者及职工个人的经济活动区别开来

2. 将该主体的经济活动与其他单位的经济活动区别开来

3. 会计主体的会计信息仅与该会计主体的整体活动和成果相关。

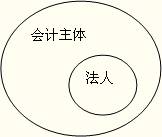

会计主体与法律主体并非对等的概念。一般而言,凡是法人单位必为会计主体,但会计主体不一定是法人。(常出考题)

企业集团、企业、企业的分厂、企业的车间或事业部,都可以成为会计主体。

考试问吧

考试问吧