微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第四章 会计凭证

第三节 记账凭证

四、编制举例

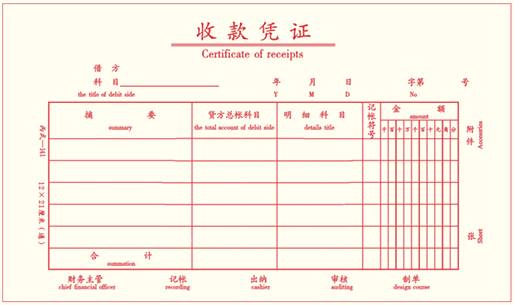

(一)收款凭证

借:银行存款 1 000 000

贷:实收资本 1 000 000

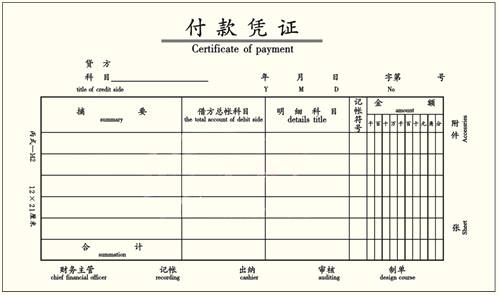

(二)付款凭证

借:销售费用 30 000

贷:银行存款 30 000

【问】从银行提取现金500元,应编什么记账凭证。(银行存款付款凭证)

【问】将现金送存银行600元,应编什么记账凭证。(现金付款凭证)

需要注意的是,对于库存现金和银行存款之间的相互收付业务,即从银行提取现金或将现金存入银行的经济业务,为了避免重复记账,按规定只填制付款凭证,不填制收款凭证。

记账依据比较:

收款凭证和付款凭证,既是登记现金日记账、银行存款日记账、明细分类账和总分类账等有关账簿的依据,同时也是出纳员收、付款项的依据。

转账凭证是登记明细分类账和总分类账等有关账簿的依据。

戳记:

出纳员不能直接依据有关收、付款业务的原始凭证来收、付款项,必须根据审核批准的收款凭证收款,或根据付款凭证付款,要在凭证上加盖“收讫”或“付讫”的戳记,以免重收重付。

只有加盖“收讫”、“付讫”后的收、付款凭证,才能作为登记账簿的依据。

(三)转账凭证

借:主营业务成本 119 200

贷:库存商品——A产品 74 750

——B产品 44 450

考试问吧

考试问吧