微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第二章 会计要素与会计科目

第一节 会计要素

(一)反映财务状况的会计要素

财务状况是指企业一定日期的资产及权益情况,是资金运动相对静止状态时的表现。反映财务状况的会计要素包括资产、负债、所有者权益三项。

1.资产

(1)资产的定义及基本特征

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

①资产能够直接或间接地给企业带来经济利益。

【例2-1】某企业的某工序上有两台机床,其中G机床型号较老,自H机床投入使用后,一直未再使用;H机床是G机床的替代产品,目前承担该工序的全部生产任务。G、H机床是否都是企业的固定资产? G机床不应确认为该企业的固定资产。该企业原有的G机床已长期闲置不用,不能给企业带来经济利益,因此不应作为资产反映在资产负债表中。

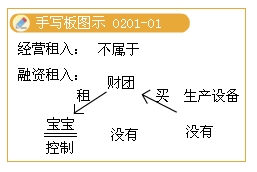

②资产是为企业拥有的,或者即使不为企业所拥有,也是企业能够控制的。

【例2-2】甲企业的加工车间有两台设备。A设备系从乙企业融资租入获得,B设备系从丙企业以经营租入方式获得,目前两台设备均投入使用。A、B设备是否为甲企业的资产?经营租入:甲企业对经营租入的B设备既没有所有权也没有控制权,因此B设备不应确认为甲企业的资产。

融资租入:甲企业对融资租入的A设备虽然没有所有权,但享有与所有权相关的风险和报酬的权利,即拥有实际控制权,因此应将A设备确认为甲企业的资产。

相关推荐:辽宁会计从业考试《会计基础》知识点汇总

辽宁会计从业资格考试章节练习题汇总

考试问吧

考试问吧