微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第三章 会计等式与复式记账

第一节 会计等式

二、收入-费用=利润(特定会计期间经营成果与相应的收入和费用之间的关系)

收入减去费用,经过调整后,才等于利润。

第二会计等式。

动态会计等式。

三、全部会计要素之间的关系

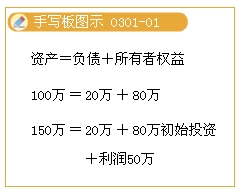

资产=负债+所有者权益+利润

资产=负债+所有者权益+(收入-费用)——第三会计等式

【例题·单选题】下列属于静态会计等式的是( )。

A.收入-费用=利润

B.资产=负债+所有者权益

C.资产=负债+所有者权益+利润

D.资产=负债+所有者者权益+(收入-费用)

【正确答案】B

【例题·多选题】下列关于会计等式的说法中,正确的有( )

A.“资产=负债+所有者权益”是最基本的会计等式,表明了会计主体在某一特定时期所拥有的各种资产与债权人、所有者之间的动态关系

B.“收入-费用=利润”这一等式动态地反映经营成果与相应期间的收入和费用之间的关系,是企业编制利润表的基础

C.“资产=负债+所有者权益”这一会计等式说明了企业经营成果对资产和所有者权益所产生的影响,体现了会计六要素之间的内在联系

D.企业各项经济业务的发生并不会破坏会计基本等式的平衡关系

【正确答案】BD

【例题·单选题】企业最基本的会计等式是( )。

A.资产=负债+所有者权益

B.收入-费用=利润

C.资产=负债+(所有者权益+利润)

D.资产=负债+所有者权益+(收入-费用)

【正确答案】A

【例题·判断题】“资产=负债+所有者权益”体现了企业资金运动过程中某一特定时期的资产分布和权益构成。( )

【正确答案】×

相关推荐:辽宁会计从业考试《会计基础》知识点汇总

辽宁会计从业资格考试章节练习题汇总

考试问吧

考试问吧