微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

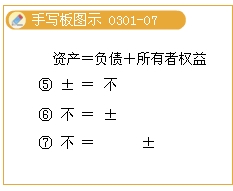

第三章 会计等式与复式记账

第一节 会计等式

【例3-5】1月15日,甲公司用银行存款80 000元购买一台设备,设备已交付使用。——资产要素内部项目等额有增有减,负债和所有者权益要素不变

【例3-6】甲公司向银行借入100 000元直接用于归还拖欠的货款。——负债要素内部项目等额有增有减,资产和所有者权益要素不变

【例3-7】甲公司经批准同意以资本公积10 000 000元转增实收资本。——所有者权益要素内部项目等额有增有减,资产和负债要素不变

【例3-8】甲公司宣告向投资者分配现金股利10 000 000元。——负债要素增加,所有者权益要素等额减少,资产要素不变

【例3-9】甲公司将应偿还给乙企业的账款100 000元转作乙企业对本企业的投资。——负债要素减少,所有者权益要素等额增加,资产要素不变

相关推荐:辽宁会计从业考试《会计基础》知识点汇总

辽宁会计从业资格考试章节练习题汇总

考试问吧

考试问吧