微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第三章 会计等式与复式记账

第二节 复式记账

(2)费用类会计账户的结构

费用的增加记录在账户的借方,费用的减少记录在账户的贷方,期末本期发生的费用增加额减去本期发生的费用减少额的差额转入所有者权益类有关账户(本年利润),期末一般无余额。

(1)借加,贷减,期末一般无余额。

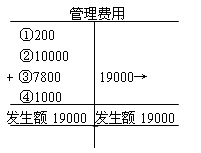

(2)丁字账

账户结构总结:

第一,对每一个账户来说,期初余额只可能在账户的一方:借方或贷方。

第二,如果期末余额与期初余额的方向相同,说明账户的性质未变;

如果期末余额与期初余额方向相反,则说明账户的性质已发生改变。

例如:

“应收账款”是资产类账户,期初余额一般在借方,反映期初尚未收回的账款。如果应收账款期末余额仍在借方,则反映期末尚未收回的账款,仍为资产性质的账户;

如果期末余额出现在贷方,说明本期多收了,多收部分就转化成预收账款,变成负债性质的账户了。

相关推荐:辽宁会计从业考试《会计基础》知识点汇总

辽宁会计从业资格考试章节练习题汇总

考试问吧

考试问吧