微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第三章 会计等式与复式记账

第二节 复式记账

3.试算平衡表的编制

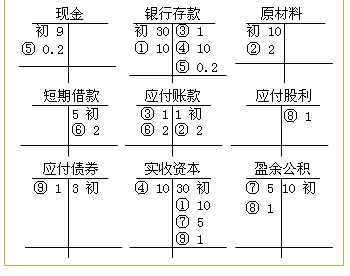

【例3-14】甲有限责任公司(简称甲公司)2010年4月份发生以下经济业务(所有科目的期初余额均为已知条件):

(1)4月5日获得乙公司追加投资100 000元,存入开户银行。

(2)4月8日,甲公司向供应商购入原材料一批,价值20 000元,货款暂欠,材料已验收入库。

(3)4月15日甲公司以银行存款支付上月所欠购原材料款10 000元。

(4)投资者丙收回投资100 000元,用银行存款向其支付。

(5)4月21日,从银行提取现金2 000元备用。

(6)4月28日向工商银行借入一年期借款20 000元用于归还前欠材料款。

(7)经批准企业用盈余公积50 000元转增资本。

(8)以盈余公积10 000元向所有者分配现金股利。

(9)经批准将企业原发行的10 000元应付债券转为实收资本。

表3.2 本期发生额试算平衡表

2010年4月30日 单位:元

| 会计科目 |

本期发生额 |

| 借方 |

贷方 |

库存现金

银行存款

原材料

短期借款

应付账款

应付股利

应付债券

实收资本

盈余公积 |

⑤2 000

①100 000

②20 000

③10 000;⑥20 000

⑨10 000

④100 000

⑦50 000;⑧10 000 |

③10 000;④100 000;⑤2 000

⑥20 000

②20 000

⑧10 000

①100 000;⑦50 000;⑨10 000 |

| 合计 |

322 000 |

322 000 |

相关推荐:辽宁会计从业考试《会计基础》知识点汇总

辽宁会计从业资格考试章节练习题汇总

考试问吧

考试问吧