ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

2015ДкЧоРВҝјөгСөБ·Јә

өЪТ»ХВЎЎЧЬЎЎВЫ

ЎЎЎЎөЪИэҪЪЎЎ»бјЖ»щҙЎәН»бјЖРЕПўЦКБҝТӘЗу

ЎЎЎЎЈЁ¶юЈ©ИЁФр·ўЙъЦЖ

ЎЎЎЎИЁФр·ўЙъЦЖТІіЖУҰјЖЦЖЈ¬°ҙХХИЁАыөДКөПЦәНФрИОөД·ўЙъИ·ИПКХИләН·СУГөД№йКфЖЪПЮЎЈЖдТӘЗу·ІКЗөұЖЪТСҫӯКөПЦөДКХИләНТСҫӯ·ўЙъөД·СУГ»тУҰөұёәөЈөД·СУГЈ¬ОЮВЫҝоПоКЗ·сКХё¶Ј¬¶јУҰөұЧчОӘөұЖЪөДКХИл»т·СУГЈ»·ІКЗІ»КфУЪөұЖЪөДКХИләН·СУГЈ¬јИК№ҝоПоТСФЪөұЖЪКХё¶Ј¬ТІІ»УҰөұЧчОӘөұЖЪөДКХИл»т·СУГЎЈ

ЎЎЎЎОТ№ъЖуТө»бјЖЧјФт№ж¶ЁЈ¬ЖуТө»бјЖөДИ·ИПЎўјЖБҝәНұЁёжУҰөұТФИЁФр·ўЙъЦЖОӘ»щҙЎЎЈТӘЗу°ҙХХЖуТөКөПЦөДҫӯјГИЁАыәН·ўЙъөДҫӯјГФрИОИ·ИПКХИләН·СУГөД№йКфЖЪјдЎЈ

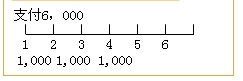

ЎЎЎЎЎҫАэМвЎҝёщҫЭПВБРҫӯјГТөОс°ҙКХё¶КөПЦЦЖәНИЁФр·ўЙъЦЖјЖЛг2006Дк7ФВөДКХИләН·СУГЎЈ

ЎЎЎЎЈЁ1Ј©7ФВ5ИХіцКЫјЧІъЖ·Ј¬ПъКЫјЫёс4 000.00ФӘЈ¬»хҝоҙжИлТшРРЎЈЈЁПъКЫІъЖ·І»ҝјВЗФцЦөЛ°Ј©

ЎЎЎЎЈЁ2Ј©7ФВ8ИХіцКЫТТІъЖ·Ј¬ПъКЫјЫёс10 000.00ФӘЈ¬»хҝоЙРОҙКХөҪЎЈЈЁПъКЫІъЖ·І»ҝјВЗФцЦөЛ°Ј©

ЎЎЎЎЈЁ3Ј©7ФВ10ИХУГТшРРҙжҝоЦ§ё¶ЙъІъіөјд7ФВЦБ12ФВөДЧвҪр6 000.00ФӘЎЈ

ЎЎЎЎЈЁ4Ј©7ФВ30ИХјЖМбұҫФВТшРРҪиҝоАыПў1 000.00ФӘЎЈ

ЎЎЎЎЈЁ5Ј©7ФВ31ИХКХөҪ6ФВПъ»хҝо4 000.00ФӘЈ¬ҝоПоҙжИлТшРРЎЈ

ЎЎЎЎЈЁ6Ј©7ФВ31ИХКХөҪ№ә»хөҘО»ФӨё¶»хҝо8 000.00ФӘЈ¬әПН¬Фј¶ЁПВФВҪ»»хЈ¬ҝоПоҙжИлТшРРЎЈ

| РтЎЎәЕ |

ИЁФр·ўЙъЦЖ |

КХё¶КөПЦЦЖ |

| КХЎЎИл |

·СЎЎУГ |

КХЎЎИл |

·СЎЎУГ |

| 1 |

4,000.00 |

- |

4,000.00 |

- |

| 2 |

10,000.00 |

- |

- |

- |

| 3 |

- |

1,000.00 |

- |

6,000.00 |

| 4 |

- |

1,000.00 |

- |

- |

| 5 |

- |

- |

4,000.00 |

- |

| 6 |

- |

- |

8,000.00 |

- |

| әПЎЎјЖ |

14,000.00 |

2,000.00 |

16,000.00 |

6,000.00 |

ЎЎЎЎПа№ШНЖјцЈәЙПәЈ»бјЖҙУТөҝјКФЎ¶»бјЖ»щҙЎЎ·ЦӘК¶өг»гЧЬ

ЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЙПәЈ»бјЖҙУТөЧКёсҝјКФХВҪЪБ·П°Мв»гЧЬ

ҝјКФОК°Й

ҝјКФОК°Й