微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

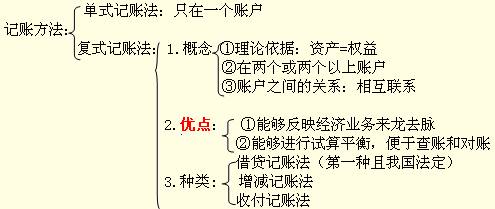

第三章 会计等式与复式记账

第二节 复式记账

(二)复式记账法的优点

由于复式记账法对于每项经济业务要在两个或两个以上的相互联系账户中进行记录,这样,不仅可以通过账户记录完整、系统地反映经济活动的过程和结果,而且还能清楚地反映资金运动的来龙去脉。由于复式记账法对于每项经济业务都以相等的金额进行对应记录,这样,对账户记录结果,就可以进行核对和检查,防止和纠正错误记录。综上所述,复式记账法与单式记账法相比,具有以下几个显著的优点:

1.能够全面反映经济业务内容和资金运动的来龙去脉;

2.能够进行试算平衡,便于查账和对账。

从复式记账法的优点可见,复式记账法是一种科学的记账方法。借贷记账法是历史上第一种复式记账法,也是当前世界各国普遍采用的、最具科学性和代表性的一种复式记账方法。为了同国际惯例一致,适应我国对外开放的需要,我国《企业会计准则》规定:“会计记账采用借贷记账法。”

考试问吧

考试问吧