微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第三章 会计等式与复式记账

第二节 复式记账

(四)科目结构

借贷记账法一般设置资产、负债、所有者权益、成本、损益等五类科目。

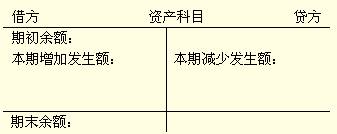

1.资产类科目的结构

资产类科目的结构如图3-3

图3-3

[例3-2]用银行存款购入一批材料,价款1000元。

这项经济业务,使企业的材料增加1000元,同时使企业银行存款减少1000元,它涉及“原材料”和“银行存款”这两个资产类科目。材料的增加是资产的增加,应记入“原材料”科目的借方,银行存款的减少是资产的减少,应记入“银行存款”科目的贷方。这项经济业务在科目中登记的结果如图3-9所示。

总结注意资产科目的三个要点:

(1)“借”表示增,“贷”表示减;

(2)余额一般在借方;

(3)期末余额=期初余额+本期借方发生额-本期贷方发生额

【例题·单选题】(2011下半年)通过银行存款80000元收到的前期赊销款的业务,按照复式记账法,就要一方面在银行存款账户中记录增加80000元,另一方面在( )。

A.销售费用账户中记录减少80000元

B.应收账款账户中记录减少80000元

C.主营业务收入账户中记录增加80000元

D.销售费用账户中记录增加80000元

【正确答案】B

【答案解析】通过银行存款80000元收到的前期赊销款的业务,这项经济业务会使银行存款增加80000元,应收账款减少80000元,是资产内部的增减变化。

【例题·单选题】(2011下半年)企业购进一批在建工程用材料物资验收入库,该业务涉及的会计分录的借方是( )。

A.物资采购

B.在途物资

C.工程物资

D.原材料

【正确答案】C

【答案解析】这项经济业务会使工程物资增加,工程物资是资产类科目,增加记借方。

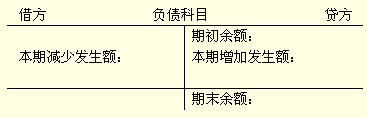

2.负债类科目

负债类科目的简化结构如图3-4

图3-4

[例3-3] 向银行借入短期借款50000元,偿还应付账款。

这项经济业务,使企业的短期借款增加50000元,同时使企业应付供货单位账款减少50000元,它涉及“短期借款”和“应付账款”这两个负债类科目。短期借款的增加是负债的增加,应记入“短期借款”科目的贷方,应付账款的减少是负债的减少,应记入“应付账款”科目的借方。这些经济业务在科目中登记的结果如图3-10所示。

总结注意负债类科目的三个要点:(与资产相反)

(1)“贷”表示增,“借”表示减;

(2)余额一般在贷方;

(3)期末余额=期初余额+本期贷方发生额—本期借方发生额;

【例题·多选题】(2011下半年)对于负债类账户,下列说法正确的有( )。

A.借方登记增加数,贷方登记减少数

B.借方登记减少数,贷方登记增加数

C.期末余额一般在借方

D.期末余额一般在贷方

【正确答案】BD

【答案解析】负债类账户,贷增借减,即贷方表示增加,借方表示减少,余额一般在贷方。

【例题·判断题】(2011下半年)无论如何,负债和所有者权益类账户的期末余额一定在贷方。( )

【正确答案】×

【答案解析】负债和所有者权益类账户期末余额一般在贷方。

考试问吧

考试问吧