微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第四章 会计凭证

第三节 记账凭证

(四)转账凭证的填制

转账凭证一般是根据转账业务(即不涉及现金和银行存款收支的业务)的原始凭证编制的。转账凭证中“总账科目”和“明细科目”栏应填写应借、应贷的总账科目和明细科目,借方科目应记金额应在同一行的“借方金额”栏填列,贷方科目应记金额应在同一行的“贷方金额”栏填列,“借方金额”栏合计数与“贷方金额”栏合计数应相等。

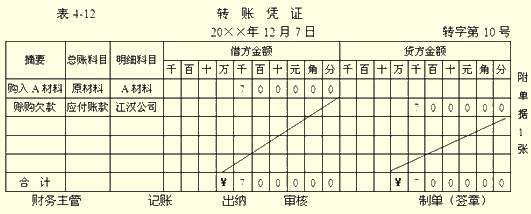

[例4-3] 某企业20××年12月7日,从江汉公司购入A材料一批,价值7000元,材料已验收入库,货款尚未支付。原始凭证1张,为本月第10笔转账业务。该笔业务编制的转账凭证如表4-12所示。

必须说明的是,有些记账凭证,如更正错账和期末结转等业务编制的记账凭证可不附原始凭证。另外,某些既涉及收款业务,又涉及转账业务的综合性业务,可分开作不同类型的记账凭证,

例如:“某企业销售产品一批,售价30000元,已收款20000元存入银行,10000元尚未收到(假定不考虑增值税)。”该笔业务需作两张凭证,

第一张凭证为收款凭证,分录为:

借:银行存款 20000

贷:主营业务收入 20000

第二张凭证为转账凭证,分录为:

借:应收账款 10000

贷:主营业务收入 10000

【例题·单选题】(2011上半年)销售产品一批,部分货款对方已存入本企业银行账号,部分货款对方暂欠时,应填制的记账凭证是( )。

A.收款凭证和转账凭证

B.付款凭证和转账凭证

C.收款凭证和付款凭证

D.两张转账凭证

【正确答案】A

【答案解析】这种情况应同时编制收款凭证和转账凭证。

考试问吧

考试问吧