ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

2015ДкЧоРВҝјөгСөБ·Јә

өЪТ»ХВЎЎЧЬЎЎВЫ

өЪЛДҪЪЎЎ»бјЖРЕПўЦКБҝТӘЗу

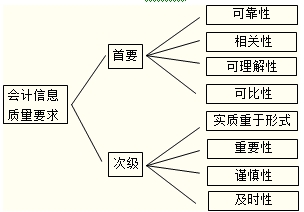

ЎЎЎЎ»бјЖРЕПўЦКБҝТӘЗуКЗ¶ФЖуТөІЖОсұЁёжЦРЛщМṩ»бјЖРЕПўЦКБҝөД»щұҫТӘЗуЈ¬КЗК№ІЖОсұЁёжЦРЛщМṩ»бјЖРЕПў¶ФН¶ЧКХЯөИК№УГХЯҫцІЯУРУГУҰҫЯұёөД»щұҫМШХчЎЈ

ЎЎЎЎТ»ЎўҝЙҝҝРФЈЁХжКөЈ©Чо»щұҫөДТӘЗу

ЎЎЎЎЦмйF»щЧЬАнФЪЙПәЈ№ъјТ»бјЖС§ФәөДМвҙКЈә

ЎЎЎЎҝЙҝҝРФТӘЗуЖуТөУҰөұТФКөјК·ўЙъөДҪ»ТЧ»тХЯКВПоОӘТАҫЭҪшРР»бјЖИ·ИПЎўјЖБҝЎўјЗВјәНұЁёжЈ¬ИзКө·ҙУі·ыәПИ·ИПәНјЖБҝТӘЗуөДёчПо»бјЖТӘЛШј°ЖдЛыПа№ШРЕПўЈ¬ұЈЦӨ»бјЖРЕПўДЪИЭХжКөЎўКэЧЦЧјИ·ЎўЧКБПҝЙҝҝЎЈ»бјЖМṩөДРЕПўУҰҫЯУРҝЙјмСйРФЈ¬ҫӯөГЖрјмСйЎЈ

ЎЎЎЎ¶юЎўПа№ШРФ

ЎЎЎЎПа№ШРФТӘЗуЖуТөМṩөД»бјЖРЕПўУҰөұУлН¶ЧКХЯөИІЖОсұЁёжК№УГХЯөДҫӯјГҫцІЯРиТӘПа№ШЎЈ

ЎЎЎЎҫЯұёПа№ШРФөД»бјЖРЕПўУҰөұФЪұЈЦӨј°КұРФөДЗ°МбПВЈ¬ҫЯұё·ҙАЎјЫЦөөДФӨІвјЫЦөЎЈ

ЎЎЎЎПа№ШРФУҰТФҝЙҝҝРФОӘ»щҙЎЈ¬јҙ»бјЖРЕПўУҰФЪҝЙҝҝРФөДЗ°МбПВЈ¬ҫЎҝЙДЬөШЧцөҪПа№ШРФЈ¬ТФВъЧгН¶ЧКХЯөИІЖОсұЁёжК№УГХЯөДҫцІЯРиТӘЎЈ

ЎЎЎЎИэЎўҝЙАнҪвРФ

ЎЎЎЎҝЙАнҪвРФТӘЗуЖуТөМṩөД»бјЖРЕПўУҰөұЗеОъГчБЛЈ¬ТФұгІЖОсұЁёжК№УГХЯАнҪвәНК№УГЎЈ

ЎЎЎЎ

ҝјКФОК°Й

ҝјКФОК°Й