微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第二章 会计要素与会计科目

第一节 会计要素

(六)利润

1.利润的定义

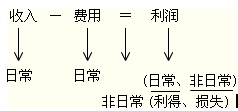

利润是指企业在一定会计期间的经营成果。(利润表反映的具体内容就是某一期间的经营成果)

利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

2.利润的分类

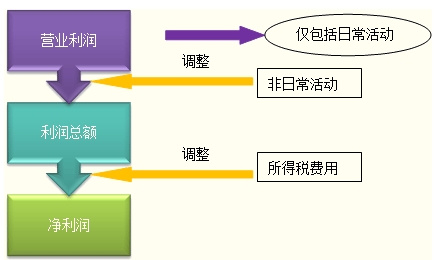

利润按照构成,可分为营业利润、利润总额、净利润。

三者关系如下图所示:

【例题·多选题】下列项目中,属于资产要素特点的有( )。

A.必须是预期能给企业带来未来经济利益的资源

B.必须是过去的交易或事项形成的

C.必须是企业拥有或控制的

D.必须是有形的

【正确答案】ABC

【答案解析】资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

【例题·多选题】下列各项中,企业能够确认为资产的有( )。

A.融资租入的设备

B.已经收到发票,但尚在运输途中的购入原材料

C.预付的购货款

D.经营租出的设备

【正确答案】ABCD

【答案解析】资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。选项ABCD都属于资产的范畴。

【例题·多选题】下列项目中,属于非流动资产的有( )。

A.存货

B.无形资产

C.固定资产

D.长期股权投资

【正确答案】BCD

【答案解析】存货属于流动资产。

【例题·单选题】负债是指进去的交易或事项形成的、预期会导致经济利益流出企业的( )。

A.现时义务

B.推定义务

C.法定义务

D.潜在义务

【正确答案】A

【答案解析】负债是指企业由过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

【例题·多选题】企业投入资本通常包括( )。

A.注册资本

B.资本溢价(股本溢价)

C.资本公积

D.盈余公积

【正确答案】AB

【答案解析】企业投入资本通常包括注册资本和资本溢价(股本溢价)

【例题·单选题】收入作为企业的销售商品、提供劳务及让渡资产使用权等日常经营活动中所形成的经济利益总流入。下列各项中,最终不能作为企业收入确认的是( )。

A.销售原材料的收入

B.出租包装物取得的收入

C.销售商品的收入

D.处置固定资产的收入

【正确答案】D

【答案解析】处置固定资产的收入属于非日常活动,计入营业外收入。

【例题·单选题】下列费用不应计入产品成本,而应列作期间费用的是( )。

A.车间间接费用

B.厂部管理部门费用

C.直接人工费用

D.直接材料费用

【正确答案】B

【答案解析】选项A计入制造费用归集,最终分配计入产品成本,选择C、D可直接计入相关资产成本。选项B,通过管理费用核算。

考试问吧

考试问吧