微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第三章 会计等式与复式记账

第二节 复式记账

(三)借贷记账法的会计科目结构

会计科目是账户的名称,经济业务最终是要根据记账凭证登记到账簿中去的,账簿是有具体化的格式的,我们先看张图片:

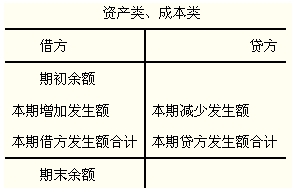

1.资产类会计科目的结构

资产类科目的结构是,科目的借方记录资产的增加额,贷方记录资产的减少额。资产类科目期末如有余额,应该在借方。

资产类会计科目的结构如下图所示。

资产类会计科目的内部关系如下式,也是计算其期末余额的公式:

资产类会计科目期末余额=期初余额+本期借方发生额-本期贷方发生额

特殊资产类科目:贷增借减,如:累计折旧、存货跌价准备、累计摊销等。

【例题·单选题】某企业“累计折旧”科目的年初余额为600万元,假设该企业“累计折旧”当年的借方发生额为200万元,贷方发生额为300万元,则该企业“累计折旧”的年末余额为( )。

A.贷方500万元

B.借方500万元

C.贷方700万元

D.借方700万元

【正确答案】C

【答案解析】特殊类资产科目的期末余额=期初余额+本期贷方发生额-本期借方发生额=600+300-200=700,所以答案选C。

考试问吧

考试问吧