微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第三章 会计等式与复式记账

第二节 复式记账

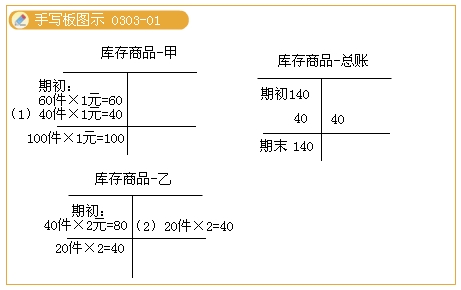

(二)总分类科目与明细分类科目的平行登记

总分类科目与明细分类科目平行登记,是指对所发生的每项经济业务事项都要以会计凭证为依据,一方面记入有关总分类科目,另一方面记入有关总分类科目所属明细分类科目的方法。

总分类科目与明细分类科目平行登记要求做到:

1.(依据相同)所依据会计凭证相同。

2.(方向相同)借贷方向相同。即将经济业务记入总分类科目和明细分类账科目,记账方向必须相同。

3.(期间相同)所属会计期间相同。即对每项经济业务在记入总分类科目和明细分类科目过程中,可以有先有后,但必须在同一会计期间全部予以登记。(并不是必须同一天平行登记)

4.(金额相等)计入总分类科目的金额与计入其所属明细分类科目的金额合计相等。这里包含以下含义:

第一:总分类科目本期发生额与其所属明细分类科目本期发生额的合计相等;

第二:总分类科目期末余额与其所属明细分类科目期末余额的合计相等。

考试问吧

考试问吧