��������ע"91������"���ں�,��30Ԫ,��ȡ����Ա����ҵ�ࡢ��ʦ�ȿ�������40G!

91������������ף�

��һ�¡��ܡ���

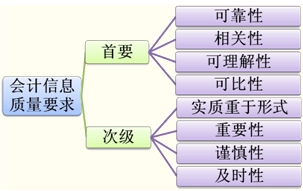

���������ڡ������Ϣ����Ҫ��

���������Ϣ����Ҫ���Ƕ���ҵ���������ṩ�����Ϣ�����Ļ���Ҫ����ʹ���������ṩ�����Ϣ��Ͷ���ߵ�ʹ���߾�������Ӧ�߱��Ļ�����������Ҫ�����ɿ��ԡ�����ԡ��������ԡ��ɱ��ԡ�ʵ��������ʽ����Ҫ�ԡ������Ժͼ�ʱ�ԡ�

����һ���ɿ��ԣ���ʵ���������Ҫ��

�������F���������Ϻ����һ��ѧԺ����ʣ�

�����ɿ���Ҫ����ҵӦ����ʵ�ʷ����Ľ���������Ϊ���ݽ��л��ȷ�ϡ������ͱ��棬��ʵ��ӳ����ȷ�Ϻͼ���Ҫ��ĸ�����Ҫ�ؼ����������Ϣ����֤�����Ϣ������ʵ������ȷ�����Ͽɿ�������ṩ����ϢӦ���пɼ����ԣ���������顣

����

�����ʰ�

�����ʰ�