微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第一章 总 论

第三节 会计信息质量要求

五、实质重于形式

(一)实质指的是经济实质,形式指的是法律形式,此原则要求企业在进行会计处理时,应当以经济实质为准,而不受法律形式的制约。

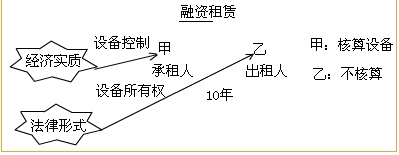

(二)实务中的应用案例:融资租赁的会计处理。

【例1-6】下列依据实质重于形式要求视同企业自有资产管理和核算的是( )。

A.经营租入设备

B.融资租入设备

C.借入设备

D.购入设备

【正确答案】B

六、重要性

在评价某项目的重要性时,很大程度上取决于会计人员的职业判断,一般来说,可以从质和量两个方面综合考虑。

(一)对于会计业务的处理要抓住重点。

(二)重要程度的判断:

只要具备下列中的一条即可认定为重要事项。

1.金额规模达到一定程度时,应界定为重要信息;

2.指标本质上属于重要信息,比如净利润。

(三)实务中的应用案例

季度报告没有必要像年度财务报告那样披露详细的附注信息。

考试问吧

考试问吧