微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网倾情奉献:

第一章 总 论

第三节 会计基础

二、权责发生制(应计制)

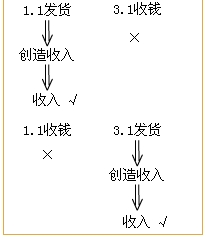

1.定义:凡是当期已经实现的收入、已经发生和应当负担的费用,不论款项是否收付,都应当作为当期的收入、费用;凡是不属于当期的收入、费用,即使款项已经在当期收付了,也不应当作为当期的收入、费用。——看“收入创造的时间、费用服务”的期间

【补充】典型例子

(1)已发货但尚未收到的销售款:作为当期的收入

(2)预收销售款:不作为当期的收入

(3)应该本期支付的利息、租金等本期未支付:作为当期的费用

考试问吧

考试问吧