微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第二章 会计要素与会计科目

第一节 会计要素

2.所有者权益的分类

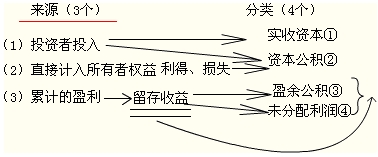

所有者权益的形成来源:

(1)所有者投入的资本

(2)直接计入所有者权益的利得和损失

(3)留存收益(盈余公积、未分配利润)

所有者权益具体包括:实收资本、资本公积、盈余公积和未分配利润项目(4个项目)。

【例题·单选题】所有者权益在数量上等于( )。

A.所有者的投资

B.实收资本与未分配利润之和

C.实收资本与资本公积之和

D.全部资产减去全部负债后的净额

【正确答案】D

【答案解析】所有者权益在数量上等于全部资产减去全部负债后的净额。

考试问吧

考试问吧