微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第二章 会计要素与会计科目

第二节 会计科目

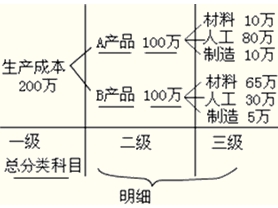

总分类科目和明细分类科目的关系是:

总分类科目对其所属的明细分类科目具有统驭和控制的作用,而明细分类科目是对其所归属的总分类科目的补充和说明。总分类科目及其所属明细科目,共同反映经济业务既总括又详细的情况。

【例题·单选题】会计科目按其所提供信息的详细程度及其统驭关系不同,分为( )和明细分类科目。

A.二级明细科目

B.总分类科目

C.三级明细科目

D.特殊明细科目

【正确答案】B

【例题·判断题】明细分类科目就是二级科目。( )

【正确答案】×

【答案解析】一级科目以下都统称为明细科目。

【例题·判断题】为了满足管理的需要,企业账户设置越细越好。( )

【正确答案】×

【答案解析】明细科目是根据企业的情况来定,并不是越细越好。

考试问吧

考试问吧