微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

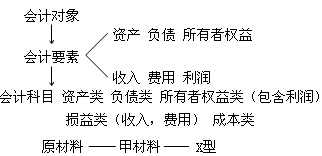

第二章 会计要素与会计科目

第二节 会计科目

三、会计科目的分类

(一)会计科目按其归属的会计要素分类:资产类,负债类,所有者权益类,成本类和损益类。

(二)按提供信息的详细程度及其统驭关系不同进行分类:总分类科目和明细分类科目。

例如:原材料——甲材料 2000

——乙材料 2500

——丙材料 3000

原材料总额:7500

总分类科目:总分类科目又称一级科目,总分类科目,一般由财政部统一制定。是对会计要素具体内容进行总括分类、提供总括信息的会计科目。

明细分类科目((包括二级科目、明细科目):是对总分类科目作进一步分类、提供更详细、更具体会计信息的科目,除个别明细科目会计准则有规定以外,可以根据本单位经济管理的需要和经济业务的具体内容自行设置,它是反映会计要素的具体内容的科目。

也不是所有的总分类科目都需要设置明细科目。有的总分类科目就不设明细科目。(例:本年利润)

相关阅读:

2014年陕西会计从业资格考试网上辅导全面招生

陕西会计从业资格考试《会计基础》知识点汇总

考试问吧

考试问吧