微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

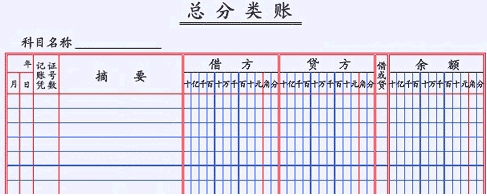

第三章 账户与复式记账原理

第二节 账户

一、账户的概念

账户是根据会计科目设置的,具有一定格式和结构,用来分类核算会计要素增减变动情况及其结果的载体。

二、账户与会计科目的关系

两者的联系是:两者都是对会计要素的具体内容分类,两者反应的经济内容一致,性质相同。账户是根据会计科目设置的,会计科目是账户的名称。账户分类与会计科目的分类一致。没有科目,账户便失去设置的依据;没有账户,就无法发挥会计科目的作用。

两者的区别是:会计科目是仅仅是对会计要素的具体内容的分类,只表示经济业务的内容,给不同的核算内容起个名,比如:银行存款只是给存放在银行账户的款项起的一个名字,要想反映增减变动,还需要结构(格式),开设账户,在账户格式中连续系统地记录某项经济内容的增减变化情况及其结果。

相关阅读:

2014年陕西会计从业资格考试网上辅导全面招生

陕西会计从业资格考试《会计基础》知识点汇总

考试问吧

考试问吧