微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第三章 账户与复式记账原理

第二节 账户

四、借贷记账法的账户结构

不同的会计要素增减方向是不一致的。

要以会计等式作为记账的基础,资产=负债+所有者权益;收入-费用=利润。

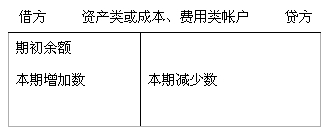

(一)反映资金占用或消耗的资产、成本、费用科目:借方写增加额;贷方写减少额,如果有余额一般在借方。

借方期末余额=借方期初余额+借方本期发生额-贷方本期发生额

1.资产类账户举例:

“原材料”月初库存1000元,本月入库5000元,本月出库4000元,

月末库存原材料余额=1000+5000-4000=2000(元)

2.成本类账户举例:

月初“生产成本”账户的在产品20000元,本月生产产品消耗的材料费、人工费、水电费等共计45000,本月完工入库的产品60000元,

月末生产成本账户的在产品余额=20000+45000-60000=5000元

工业企业成本类账户余额表现为生产过程没加工完的在产品。

相关阅读:

2014年陕西会计从业资格考试网上辅导全面招生

陕西会计从业资格考试《会计基础》知识点汇总

考试问吧

考试问吧