微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第三章 账户与复式记账原理

第三节 复式记账

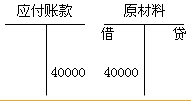

(2)4月6日,购入原材料一批,价值40,000元,货款暂欠,材料已验收入库。

【正确答案】涉及资产要素的“原材料”账户,应记入该账户的借方40,000;涉及负债要素的“应付账款”账户,应记入该账户的贷方40,000

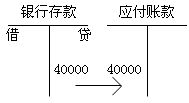

(3)4月7日,以银行存款支付前欠购买材料款40,000元。

【正确答案】涉及资产要素的“银行存款”账户,应记入该账户的贷方40,000;涉及负债要素的“应付账款”账户,应记入该账户的借方40,000。

(4)4月8日,企业按法定程序减少注册资本100,000元,以银行存款向所有者支付。

【正确答案】涉及资产要素的“银行存款”账户,应记入该账户的贷方100,000;涉及所有者权益要素的“实收资本”账户,应记入该账户的借方100,000。

相关阅读:

2014年陕西会计从业资格考试网上辅导全面招生

陕西会计从业资格考试《会计基础》知识点汇总

考试问吧

考试问吧