微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

91考试网提醒您坚持练习:

第四章 会计凭证

第三节 记账凭证

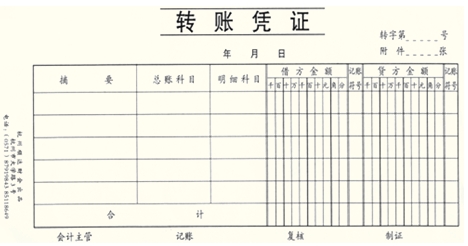

(三)转账凭证

借:主营业务成本 119200

贷:库存商品——A产品 74750

——B产品 44450

五、记账凭证的编制要求

1.记账凭证各项内容必须完整。

2.记账凭证应连续编号。一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

3.记账凭证的书写应清楚、规范。相关要求同原始凭证。

4.记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制;但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。(多选、判断)

5.除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

考试问吧

考试问吧