微信搜索关注"91考试网"公众号,领30元,获取公务员、事业编、教师等考试资料40G!

2015年最新考点训练:

第四章 会计凭证

第三节 记账凭证

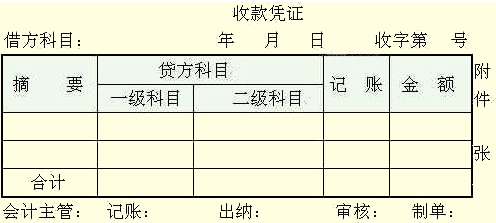

(二)收款凭证的填制要求

填制收款凭证时。应当按照经济业务的内容,分别在借方科目中填上“库存现金”或“银行存款”科目,以表明收入的是现金或银行存款。

【例题】甲公司2010年6月4日收到国家投入注册资金800 000元,存入银行。要求填写一张收款凭证。

(三)付款凭证的填制要求

付款凭证的编制方法与收款凭证基本相同,只是左上角由“借方科目”换为“贷方科目”,凭证中间的“贷方科目”换为“借方科目”。

【例题】2010年1月6日甲公司偿还银行短期借款100 000元,开出支票一张支付。要求填制一张付款凭证。

在填制收款凭证和付款凭证时,对于现金与银行存款之间以及不同的银行存款之间的相互划转,一般只编制一张付款凭证,不编制收款凭证,以避免重复记账。例如,以现金存入银行,只编制现金付款凭证;从银行提取现金备用,只编制银行存款付款凭证。

【例题·单选题】将现金送存银行,应填制的记账凭证是( )。

A.现金收款凭证

B.现金付款凭证

C.银行存款收款凭证

D.银行存款付款凭证

【正确答案】B

【答案解析】以现金存入银行,只编制现金付款凭证。

【例题·多选题】下列凭证中可能涉及库存现金科目的有( )。

A.现金收款凭证

.现金付款凭证

C.银行存款收款凭证

D.银行存款付款凭证

【正确答案】ABD

【答案解析】涉及到现金科目的的凭证都要登记现金日记账,涉及到银行存款科目的的凭证都要登记银行存款日记账。

考试问吧

考试问吧