ОўРЕЛСЛч№ШЧў"91ҝјКФНш"№«ЦЪәЕ,Бм30ФӘ,»сИЎ№«ОсФұЎўКВТөұаЎўҪМКҰөИҝјКФЧКБП40G!

91ҝјКФНшЗгЗй·оПЧЈә

өЪК®ХВЎЎЦчТӘҫӯјГТөОсКВПоХЛОсҙҰАн

өЪ¶юҪЪЎЎІЖІъОпЧКөДКХ·ўЎўФцјхәНК№УГ

ЎЎЎЎ2.№М¶ЁЧКІъХЫҫЙөДХЛОсҙҰАн

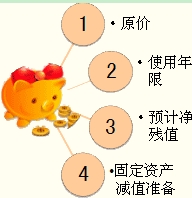

ЎЎЎЎХЫҫЙЈ¬КЗЦёФЪ№М¶ЁЧКІъК№УГКЩГьДЪЈ¬°ҙХХИ·¶ЁөД·Ҫ·Ё¶ФУҰјЖХЫҫЙ¶оҪшРРөДПөНі·ЦМҜЎЈУҰјЖХЫҫЙ¶оЈ¬КЗЦёУҰөұјЖМбХЫҫЙөД№М¶ЁЧКІъөДФӯјЫҝЫіэЖдФӨјЖҫ»ІРЦөәуөДҪр¶оЎЈФӨјЖҫ»ІРЦөЈ¬КЗЦёјЩ¶Ё№М¶ЁЧКІъФӨјЖК№УГКЩГьТСВъІўҙҰУЪК№УГКЩГьЦХБЛКұФӨЖЪЧҙМ¬Ј¬ЖуТөДҝЗ°ҙУёГПоЧКІъҙҰЦГЦР»сөГөДҝЫіэФӨјЖҙҰЦГ·СУГәуөДҪр¶оЎЈ

ЎЎЎЎЖуТөУҰ¶ФЛщУРөД№М¶ЁЧКІъјЖМбХЫҫЙЈ¬ө«КЗЈ¬ТСМбЧгХЫҫЙИФјМРшК№УГөД№М¶ЁЧКІъәНөҘ¶АјЖјЫИлХЛөДНБөШіэНвЎЈ

ЎЎЎЎөұФВФцјУөД№М¶ЁЧКІъЈ¬өұФВІ»јЖМбХЫҫЙЈ¬ҙУПВФВЖрјЖМбХЫҫЙЈ»өұФВјхЙЩөД№М¶ЁЧКІъЈ¬өұФВИФјЖМбХЫҫЙЈ¬ҙУПВФВЖрІ»јЖМбХЫҫЙЎЈ№М¶ЁЧКІъМбЧгХЫҫЙәуЈ¬І»ВЫДЬ·сјМРшК№УГЈ¬ҫщІ»ФЩјЖМбХЫҫЙЈ»МбЗ°ұЁ·ПөД№М¶ЁЧКІъЈ¬ТІІ»ФЩІ№МбХЫҫЙЎЈ

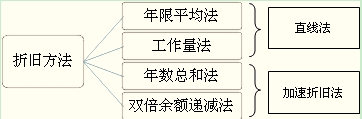

ЎЎЎЎЖуТөУҰөұёщҫЭУл№М¶ЁЧКІъУР№ШөДҫӯјГАыТжөДФӨЖЪКөПЦ·ҪКҪәПАнСЎФсХЫҫЙ·Ҫ·ЁЎЈҝЙСЎУГөДХЫҫЙ·Ҫ·ЁЈә

ЎЎЎЎУ°ПмХЫҫЙөДТтЛШЈә

ЎЎЎЎЎҫАэМв··ЦВјМвЎҝ20×9Дк6ФВ1ИХЖрЈ¬іӨҪӯ№«Лҫ¶ФAЙиұёІЙУГДкПЮЖҪҫщ·ЁјЖМбХЫҫЙЈ¬ФӨјЖёГЙиұёөДК№УГКЩГьОӘ10ДкЈ¬ФӨјЖҫ»ІРЦөОӘЙиұёФӯјЫөД5%.ЈЁЙиұёјЫҝоОӘ12000ФӘЈ©

ЎЎЎЎЎҫХэИ·ҙр°ёЎҝёГЙиұёГҝФВјЖМбХЫҫЙ¶оЈҪ12000×ЈЁ1Јӯ5%Ј©÷10÷12ЈҪ95ЈЁФӘЈ©

ЎЎЎЎјЩ¶ЁіӨҪӯ№«Лҫ20×9Дк6ФВ·ЭУҰјЖМбөД№М¶ЁЧКІъХЫҫЙОӘ10400ФӘЈ¬ЖдЦРЙъІъіөјдХЫҫЙОӘ6000ФӘЈ¬РРХю№ЬАнІҝГЕХЫҫЙОӘ4400ФӘЎЈ

ЎЎЎЎ»бјЖІҝГЕёщҫЭ№М¶ЁЧКІъХЫҫЙјЖЛгұнЈ¬ГҝФВУҰұаЦЖИзПВ»бјЖ·ЦВјЈә

ЎЎЎЎЎҫХэИ·ҙр°ёЎҝ

ЎЎЎЎҪиЈәЦЖФм·СУГЎЎЎЎЎЎЎЎЎЎЎЎ6000

ЎЎЎЎ№ЬАн·СУГЎЎЎЎЎЎЎЎЎЎЎЎ4400

ЎЎЎЎҙыЈәАЫјЖХЫҫЙЎЎЎЎЎЎЎЎЎЎ10400

ЎЎЎЎЎҫАэМв·¶аСЎМвЎҝДіЖуТө2010Дк3ФВ31ИХЈ¬°ҙХХ№ж¶ЁјЖМбұҫЖЪ№М¶ЁЧКІъөДХЫҫЙ24000ФӘЈ¬ЖдЦРЙъІъіөјдХЫҫЙОӘ19000ФӘЈ¬РРХю№ЬАнІҝГЕХЫҫЙОӘ5000ФӘЎЈёщҫЭёГПоҫӯјГТөОсЈ¬ПВБРұнКцЦРХэИ·өДУРЈЁЎЎЈ©ЎЈ

ЎЎЎЎA.“№ЬАн·СУГ”ҝЖДҝУҰ·ҙУіҪи·Ҫ·ўЙъ¶о5000ФӘ

ЎЎЎЎB.“ЙъІъіЙұҫ”ҝЖДҝУҰ·ҙУіҪи·Ҫ·ўЙъ¶о19000ФӘ

ЎЎЎЎC.“ЦЖФм·СУГ”ҝЖДҝУҰ·ҙУіҪи·Ҫ·ўЙъ¶о19000ФӘ

ЎЎЎЎD.“АЫјЖХЫҫЙ”ҝЖДҝУҰ·ҙУіҙы·Ҫ·ўЙъ¶о24000ФӘ

ЎЎЎЎЎҫХэИ·ҙр°ёЎҝACD

ЎЎЎЎЎҫҙр°ёҪвОцЎҝ

ЎЎЎЎ»бјЖ·ЦВјОӘЈә

ЎЎЎЎҪиЈәЦЖФм·СУГЎЎЎЎЎЎЎЎЎЎ19000

ЎЎЎЎ№ЬАн·СУГЎЎЎЎЎЎЎЎЎЎЎЎ5000

ЎЎЎЎҙыЈәАЫјЖХЫҫЙЎЎЎЎЎЎЎЎЎЎ24000

ЎЎЎЎ

ҝјКФОК°Й

ҝјКФОК°Й